|

株式会社ANALOG 市場調査から戦略構築まで現場をサポートするマイクロシンクタンク

エリアマーケティング・商業開発・まちづくり

(sano@analog-corp.com) |

| ■アメリカSC業界の3つの動向 |

SC開発の最新動向

先月発売の「販売革新」2月号でアメリカのショッピングセンターの最新動向として次の3つの動きが紹介されています。

ひとつは「デモーリング」。モールを否定するという意味で、旧来のモール屋根を撤去し、オープン構造のプロムナードを創造するという動き。同じタイプの型にはまった退屈なモール空間から「街」の」の歴史性やにぎわいを感じさせるオープンな空間をつくるというもの。

どこにいっても同じような空間構造、同じようなテナント構成の巨大ショッピングモールは日本でもおなじみです。地方に住んでいれば、初めて見るそれは都会的で楽しい異次元空間ですが、まあ、すぐに飽きるのです。巨大化のよる差別化から街の歴史性に注目する動きが日本でもあらわれてくれば楽しいのですが。ロサンゼルスの「サンタモニカプレースが2010年にオープンモールになったそうです。

二つ目は「アーキテクチャーブランディング」。どこでも同じ建物でなく、ダイナミックなデザインを施された質の高い建物で印象づけ、お客様を呼び込もうというモノということです。ボストン郊外の「ネイティックコレクション」が典型的な事例。雑誌の写真ではニーマンマーカスの曲がりくねったユニークな建物が紹介されています。日本でもバブルの時代に都心部の小さなSCを「有名建築家」が手がけた事例がありましたね。もう影も形もありませんけれど。

3つめが「マステージ現象」。マス((大衆向け)とプレステージ(高級店)がテナントミックスされた商業空間。大型SC内に「ニーマンマーカス」「ノードストローム」などの高級店とディスカウントストア「ターゲット」が同居している事例が紹介されています。銀座なども老舗の並ぶ町並みにファストファッションの大型店が建ち並んでいますから、世界的にこのようなミックスが進んでいるのかも知れません。。社会階層がはっきり分かれていて階層によって利用する店舗が違っていた欧米でもその境界が崩れてきているようです。

詳しくは雑誌記事をご覧下さい。

アメリカのラグジュアリー市場は回復傾向

アメリカの大手小売業の1月決算は「ノードストローム」が前期比12.7%増収。「サックス」もリストラが進み5.9%増収で大幅黒字に転換しているそうですここのところ中東情勢が不安定で原油も高騰する状況ですが、それはそれなりに、逆に儲ける投資家もいるのでしょうね。

アメリカの小売業は一頃のように目が離せない面白さはなくなりましたが、多様性があり、参考になることも少なくありません。ウォルマートなどのようにアメリカで良くても日本進出が必ずしもうまくいっていない業態も少なくありません。かつてのように横文字を縦に起こして日本に紹介することで何かを創造したような錯覚を起こさせるビジネスモデルは成立しませんが。何が違うかを考えることは良い刺激になります。

(2011年02月28日)

|

| ■顔の見えるネットワークが地方を活性化させる〜安売り競争からの脱却 |

「口阼の食卓」(仮称)企画がいくつかの百貨店マンの個人的な賛同を激しく得る理由・・・・

NPO法人ニッポン・アクティブライフ・クラブ(NALC)は全国に137の拠点と3万人の会員数を持つアクティブシニアのネットワークです。定年退職後の生きがい作りというスタートからボランティアや生涯学習、子育て支援などの活動を行っています。全国的なネットワークを持つNPO団体というのは珍しいですし、中央官僚の天下りの受け皿になるような団体でもありません。

この団体のユニークな取り組みに「時間預託制度」というものがあります。これはサービスの必要な会員にサービス出来る特技を提供し、このサービスを提供した活動時間を点数としてNALCに点数預託(貯蓄)しておき、いずれ自分にサービスが必要になったときや、配偶者・両親・子供(但し、介助・介護なしには通常の生活が出来ない子に限る)のために預託した点数(貯蓄)を引き出し、サービスを受けるなど。活用する制度です。全国どこでも交換できますし、ポイントをためておき将来活用することも可能です。

グローバル化の進行で貨幣経済の信頼感が揺らいでいる(いくらこまごま節約しても為替の変動で利益が大きく上下するのではまじめに働く意欲が失われます)中でこれからますます注目される考え方だと思います。預託した時間はどこに担保されているのか?という野暮なことを考える人はこの仕組みに参加しない方がいいです。

NALCさんにはエンディングノート制作のお手伝いから、色々な形でお世話になっていますが、かつて(以前関わっていた会社)「口福の食卓」(仮称)という企画を考えたことがあります。各地域に眠っている「美味しいモノ」・・大量生産、大量消費を前提とした流通ルートにのらないその地域ならではの美味をお互いに紹介しあって小さな流通ネットワークをつくりましょう・・という趣旨です。宅急便の発達は「物流」の問題を解決しています。

会員相互がお互いに自信を持って推薦するー顔が見える物同士が推薦するということを質の担保にして、そのおすそわけを流通させましょうというものです。その企画書をつくっていろんな企業をまわりましたが、なかなかビジネスとしての金額がまとまるようにみえない事もあり、立ち消えにしてしまいました。(その節はすいませんでした)

百貨店やGMSは地方の美味しいモノ発掘には熱心です。地方の産品を紹介する商談会は盛況だと言います。政府の農工商連携事業などへの後押しもあって地方でも全国展開できる商品の開発に熱心な生産者が増えています。・・・・そういった大きな流れの中でも、この企画はやはりかなり特殊な考え方でありすぐに儲かるとは思えないのでしょう。それでも有力百貨店の中で必ず一人は激しく共感していただく人がいました。今までのビジネスのあり方に限界を感じている内部の人がどこにでもいるのだと思います。(とはいえ、この経済環境下では経営陣に入っている人でも、この計画への投資にまではいたりませんでしたが)

百貨店に並ぶ品物で「お金で買えるモノ」による差別化はもう限界

かつては雑誌で見るだけであった「世界の三大珍味」や「三つ星レストランの料理」などはある程度のお金を出せばどこでも手に入ります。(そのお金が無いことは別問題)

特に「食」は風土環境と強いつながりがあります。

「食生活は住んでいる地域の風土に大きく依存するモノである。それを無視して「抜け目ない裁定戦略」(経済合理性の追求 筆者注)を単独に追求するなど非現実的であるからである。むしろ解(最適な食事の)は、地域で伝統的に培われた食様式と漁業や農業や牧畜業での習慣的な生産制度との兼ね合いから導き出される、といっていいだろう」(数学的思考の技術 小島寛之=人間行動と環境についての鋭い考察がされた名著です)

東京築地の卸市場の移転の議論のひとつの争点は卸業者を集約して(効率化される?)大規模GMSや外食産業にとって使い易い卸市場にしようという経済合理性に基づい考え方です。小さな卸がなくなっても「老舗のお寿司屋さんは大手GMSから仕入れればいい」と副知事がおっしゃたとかおっしゃらなかったとか・・・・。これは「非東京」の事業者にとってはビジネスチャンスです。

現在、地方でとれる一番美味しいモノは「築地」に集まると言います。一番お金を使う市場が近く、一番商品が集積するので良い買い手が集まってくるからです。そしてその中で「信頼できる目利き」が品物を選ぶのですから質が担保されるのは自明です。大手企業が中心になると性格が変わります。

地域から地域への流通と質を担保する信頼される「顔」が重要に・・・

小売りの話と卸の話が混在して話が見えにくくなってすいません。ずっと考えていたことを一度に語ろうとすることが間違いかも知れません。「質」に対して保証する信頼感をつくるのは「顔が見えている人」です。人と人のつながりが今までにない「モノの流れ」をつくるということが始まっています。

(地方百貨店の生き残りの鍵もそこにあります)

地域発の単品通販、テレビショッピングでのタレントによる、百貨店催事での「バイヤー」の「キャラクター化」、お取り寄せ、生産者の産直市場の活性化、全ての動きが中央を介さない人と人を通したモノの流れへとの変化を指し示しています。

今後、ツィッターやフェイスブックなどSNSが幅広い世代に普及すると「東京への一極集中」を食い止める力になるように思います。関西は決して沈みゆく東京の小型版を目指してはいけません。(と結論も唐突ですが、当サイトのすべての論考は関西の復活のための企みの為のものです)

(2011年02月25日)

|

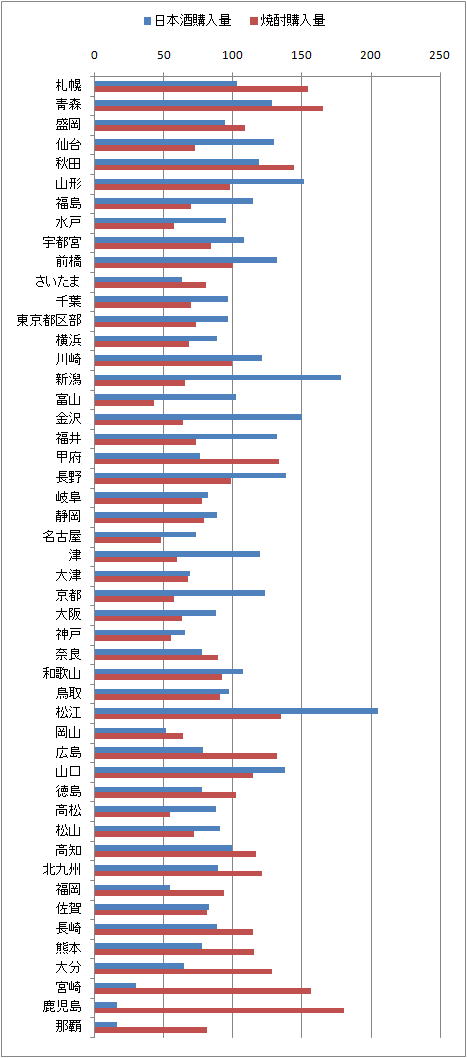

| ■米どころが全て日本酒派というわけでもない? |

日本酒vs焼酎 購入量の多い都市は

焼酎といえば南の地方を連想します。九州沖縄では佐賀県を除いて焼酎への志向性が強いですし、札幌や駙森も焼酎が日本酒を上回っています。お米もお酒も地産地消の割合が高いので、お米の美味しい地方は日本酒派かと思うのですが、何故か秋田市、盛岡市は焼酎の購入が日本酒を上回っています。(秋田はお酒の購入量の多い地域なのですがね)

日本酒の購入量が多いの都市として新潟が高いのはわかりますが、松江が全国トップです。まだまだ日本のことを知らなければと思いました。

※下記グラフは指数の比較 全国平均を100とした数値です。日本酒は全国平均8,293リットル、焼酎は10,997リットルなので購入量そのものではなく相対的な指向性としてお読み下さい。

|

図ー日本酒と焼酎の購入量比較(全国平均を100とした指数)

(2009年家計調査 ) |

| ■2011年のキーワードは「再編成」〜せっぱつまると協力関係が生まれる |

イオン、パルコ株を12%取得 大都市部でのSC運営で協業模索

大都市マーケットには弱いイオングループが大都市部でのSCウン運営のノウハウを求めてパルコとの協業を考えているようです。イオンはフォーラスなどの業態を持っていますし、、大分市の店はかなりいいのですが姫路の店はかなり劣化してきているなど、安定した運営ノウハウを持っていません。今回パルコの株を12%取得することで、イオンが運営するフォーラス(5店)とビブレ(15店)をパルコの運営する既存店舗と一体的に運営する事と、海外事業展開でパルコのノウハウを活用し海外事業の早期展開をはかるという狙いがあります。

イオンでは大阪の食品スーパーの「コーヨー」を傘下に入れて一部の食品の売場の質が大きく改善された実績があります。

ノウハウといっても日本の企業の場合ほとんどが「人的」な信頼関係で決まります。いきなり株の取得から入るやり方がパルコ側の反発を呼ぶ可能性もありますが、イオンとしてのラブコールなのでしょうね。

いきなりいきなり資本提携といったドライな手法が必ずしも異なった企業文化の融合にはつながりません。街場の景況は少し良くなってきているようです。但し、先行き増税が待ちかまえていますし、原油高や食料品価格の高騰もあり、このまま順調に回復するかどうかは不透明です。

JR大阪三越伊勢丹の概要発表〜大丸大阪梅田店との絶妙な棲み分け

昨日、5月4日に開業するJR大阪三越伊勢丹の概要が発表されました。先日の大丸大阪梅田店の概要と比べると、絶妙な棲み分けがされています。大丸で力が入っていない「紳士服」は2フロアで展開されています。大丸の「うふふガールズ」が高校生から専門学校生の「頭の良くない」若い女の子をターゲットとしているのと対照的にに「イセタンガール」は同じ年代でも「大学生」を対象にしています。(エヴァ芸人稲垣早希ちゃんより大学生が賢いというわけではないです。あくまでターゲットイメージの問題です)

打ち合わせしてもこんなにうまく棲み分けできないぐらい、ガチンコ勝負のバッティングが避けられています。相互に資本関係もありませんし、今後もないでしょう。ただ、お互いに自社の最大利益を考えると棲み分けが最適と判断したのだと思います。情報収集にも熱心だったと思います。

資本関係がなくても、せっぱ詰まって生き残る為には「協力関係」が形成されるのですね。

JR大阪三越伊勢丹は出店に備えて、お客様の声市場調査を何度も繰り返したそうです。三越、伊勢丹のそれぞれの強みもを活かす売場をきちんと整備しながら、売上げ目標も固く低めに抑えています。例えていえば重心が低くあたり負けしない店舗といえます。比較して申し訳ありませんが、今までに東京から進出してきた流通企業は始めから「大阪」「関西」を見下して望んでいた企業がほとんどです。

(余談になりますが、21日にNHKで放送された「プロフェッショナル仕事の流儀」のデパ地下のフロア開発の内山氏のお話はとても面白く感動的でした。ただ、ここにお客様の視点がまったく入っていないのが「西武」らしいなあと思いました。個人の高い資質とマーケットがぴたりと合えば大成功ですが、外してしまえばただの思いこみになってしまいます。そごう再生の命運をかけた心斎橋店の失敗は当時のトップであった和田氏の「資質」と、イエスマンばかりの幹部の経営責任であると思います。かつて絶対君主に追放された「有能で凡庸な」官僚が王が追放された後に権力を握り、自分を追放した王の施政のまねごとをしたあげくの悲劇でしょう・・・組織のマネジメントの体質の問題かもしれません。

ただし、西武そごうに限らず、東京で有名な小売店の関西進出では、先進的な品質管理やMD力に絶対的な自信を持つような「重心の高い」企業が多く、それらの企業はことごとく失敗してきたという事です。(GMSの大手でもそうでした)

さて、相手の手の内があきらかになったところでの阪急百貨店の動向が注目されます。圧倒的な一番店であり、大阪の百貨店のひとつの標準であったのですが、未来に向けてどのような百貨店像を示してくれるのでしょうか。楽しみですね。

(JR大阪三越伊勢丹のWEBサイト、格好いいですね・・・少し重いけれど。今までの大阪の百貨店にはなかったセンスです)

(2011年02月23日)

jフロントリテイリングが「プラザ」(「旧ソニープラザ」の株式を取得して関連会社化するようです。雑貨、化粧品、お菓子など楽しい商品が揃っていて憧れの店でした。(社長夫人の道楽ならでは尖り具合が功を奏していたのですね)関連会社化で売場編集力の向上、若年顧客層の拡大など百貨店事業の競争力強化やグループ全体の成長力に活かせると判断した・・・ということです。

|

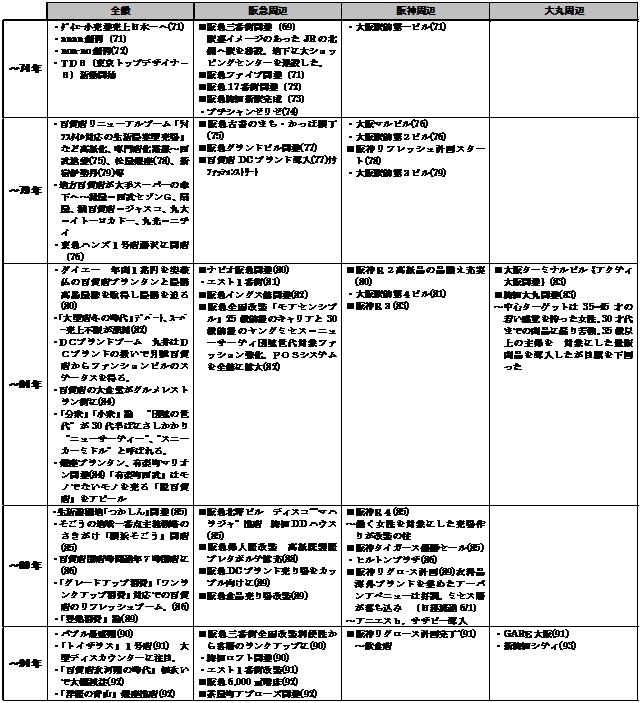

| ■1983年の梅田百貨店戦争 |

1983年4月大丸梅田店の出店で京阪神の百貨店需要は140億円拡大?

JR(当時国鉄)大阪駅の駅ビルに大丸梅田店が出店した当時、新聞紙面では「梅田百貨店戦争」という見出しが踊っていました。百貨店業界では「冬の時代」と呼ばれ、DCブランドブームの中、若者向けの専門店に勢いのあった時代です。

大丸梅田店は「未来の百貨店を先取りした店舗」といわれ、中心ターゲットを「趣味の良さと若い感覚をも行った35〜45歳の女性に定めていました。丁度団塊世代がニューサーティとかニューファミリーとか呼ばれていた時代ですから、「ボリュームゾーン」として目を付けたのです。平日7万人、休日13〜14万人の来店客を集めていましたが、売上は目標の650億円には手が届かず(今でも550億弱ですが)438億円にとどまりました。

いまから考えるとスタイリッシュな店舗を支持していたのはその下の世代30歳前の独身者であったように思います。売上げ不振に軌道修正された店舗は35歳以上の主婦を対象とした量販商品を導入しましたが、逆に売上を落としてしまいました。

(今回の増床で、総花的に幅を拡げて”保険”をかけまくっているのはこの時の痛い経験によるものでしょう。有りモノを少しだけ形を変えて導入するのではなくもっとチャレンジをしなけれ百貨店は変われない・・・と思うのですが)

一方、受けに回った阪急百貨店は82年に阪急イングを開店させスポーツとAVを強化しました。また婦人ファッションフロアを改装しキャリアとニューサーティの商品を強化し、かろうじて前期比トントンを維持していました。

阪神は当初、大丸の集客力の恩恵をうけて婦人衣料品の売上げを伸ばしていましたが、その後の伸びは前年並みということでした。結局梅田の店舗は売上げを落としてはいないということでしょうか。当時の日経新聞では京阪神で140億円のあらたな需要が生まれたという説を紹介しています。(日経新聞1984年4月25日地方経済面)

その後96年に三越出店の話が出たときに「第2次百貨店戦争」とかも話題になりました。その後も梅田への商業の集積は進んでいます。ただ、91年の大阪商工会議所の調査をもとに「集客力は、ターミナルとしては難波・日本橋地区に抜かれ、周辺都市からもの吸引力も衰えている」(91年12月6日 日本経済新聞)という指摘もされています。「各社が同じような施設を造っても活性化にはつながらない」との大手百貨店の首脳の声も伝えています。(今回は大商さんを含めて梅田の独りがちと予測する人が多いのですが、そうでもないですよきっと)

さて、2011年の「百貨店戦争」はどのような結末を迎えるのでしょうか。半世紀前以上に「百貨店冬の時代」として業態の将来性に危機感を持たれていながらバブル期に性懲りもなく体質改善ができなかった「百貨店」の未来を示す革新的な店舗展開が見られるのでしょうか?

個人的には1983年に一瞬だけ見せられた「梅田大丸」の「未来を先取りした店舗」が最も印象に残る店舗です。伊勢丹新宿店や西武池袋店が一番勢いがあったときでさえ店舗の躯体はは当時でさえ老朽化し、あちこちに綻びが見えました。・・・その意味で新しく創り上げるJR大阪三越伊勢丹には大いに期待しています。(JR京都伊勢丹は、商業として建築が駄目です)

(2011年02月22日)

|

表ー1983年前後の梅田の商業動向

ANALOG 佐野作成

|

| ■梅田春の陣、先鋒大丸大阪・梅田店の「コト・サービス」 |

「コンテンポラリーなマルチコミュニケ−ションストア」として顧客層の拡大に挑む大丸大阪・梅田店

Jフロントのサイトでプレスリリースが発表されています。新聞でも報道されていますから、詳しくはそちらをご覧下さい。

全体を見た感想としては「デイリーーユース」「利便性」と「コンテンポラリー」の要素が分離して融合していないのではないかと思えます。オープン後にきちんと店を見て分析しないといけないのですが、「「てもみん」とか「つるたんとん」(うどん)とかいった入居店舗の「ストアブランド」は確かに百貨店としては画期的ではありますが、正直にいってSCの空きテナンスペーストに、はいるような店が新店から入っている・・・・という印象がいなめません。「ダイソー」がどこかに入っていても違和感がないかもしれません。(100円ショップが入居している百貨店の先例もありますし)

もちろん、ちゃんと自分の目で見ないと評価は出来ませんが、新しい店への期待を高めるメッセージにはなっていない事は確かです。

春は梅田に沢山の新しい店が生まれます。「期待感」がなければ、まず店に来店してもらえません。確かに上記の店は機能として必要でしょうが、目的性の高い施設ではないので、今後も前面に出す必要はないでしょう。

注目したいの「コト・サービス・おもてなし」

「ファッションナビ」客の印象やバランスを診断し、ファッションの専門資格を持つスタッフが似合ったスタイリングやカラーをアドバイスし、店内のブランドからお奨めのブランドを紹介するそうです。今までのサービスをバージョンアップし「有料サービス」としてリニューアルするものです。価格帯は1,000円から・・・百貨店のスタッフが提供することで「リーズナブルな価格」「気軽に」「質の高いサービスを実現」するのだそうです。

「印象診断」PCを使った診断後アドバイス(20分 1,000円)

「パーソナルカラー診断」 カラーアナリストの資格を持つスタッフが診断。アドバイス(50分 3,000円)

「バランス診断」着ている服を診断しアドバイス(50分 3,000円)

「ショッピングナビ」売場を一緒に回って洋服や小物選びのお手伝い(50分 2,000円)

百貨店が「定価」で販売できた理由の一つは質の高いおしゃれのアドバイスサービスが「無料」だったからです。さて、うまく有料サービスとして事業化できるか?注目したいところです。

「レディスメンバーラウンジ」7階に設けられた女性限定のメンバーズラウンジ。年間50万円以上買い上げ客限定で「メイクアップラウンジ」「無料ドリンクサービス」「IーPAD」の無料化貸し出しなど・・・良くあるお客様サロンですね。その他「「フットナビ」&インソール販売、「お稽古ルーム」などお買い物を楽しむためのサービスが提供されています。

上層階にはビュッフェレストランなども整備され、ポケモンセンターなどもあわせて、今まで百貨店んが取り逃がしていた層を取り込もうという意欲が伺えます。

(2011年02月21日) |

|

| ■ひっそりと姿を消す地方百貨店〜長崎大丸閉店 |

人口44万人都市の百貨店〜長崎大丸(博多大丸長崎店)の閉店

Jフロントリテイリングは7月31日をもって「博多大丸長崎店」を閉鎖することを発表しました。「博多大丸長崎店」は地元で創業150年を迎える老舗百貨店「岡政」が前身で1988年に大丸の支援を受けて「長崎大丸」として再出発しました。2003年に「博多大丸」に吸収合併され、8,428㎡の売場で49億円を売り上げています。98年がピークで85億円を売り上げていましたから営業黒字は出していても経常損益では赤字が続いていたと言います。

閉鎖後は建物を取り壊し、小売業のノウハウを生かした再利用を考えるということです。

長崎市内には浜屋(21,375㎡ 160億円)、佐世保玉屋長崎店など3つの百貨店が競合しており、都市規模のわりに競争が激しい商圏です。郊外SCや駅ビルとの競合もあり苦しかったのだろうと思います。

博多大丸の開業が九州の百貨店に地殻変動を引き起こしている?

1月には宮崎県都城市の都城大丸(Jフロントリテイリングの大丸とは無関係です) (14,615㎡ 46億円)が民事再生を申請しました。宮崎県の百貨店は「宮崎山形屋」だけになりました。

今回の長崎大丸の閉鎖も本体の博多大丸の体質強化策の一環です。(そこそこ黒字で続いている店を閉めるのですからね)

熊本県の「くまもと阪神」は2月23日に「県民百貨店」と名前を変えます。元々は岩田屋グループの店舗で「岩田屋伊勢丹」と言う店でした。2003年に岩田屋が撤退した時に地元資本で「県民百貨店」を設立、阪神百貨店の支援を受けて「くまもと阪神」として再生しました。

阪神阪急の統合により阪神色が薄れ、騠島屋ハイランドグループの傘下に入ることになったようです。(もともと当時の阪神百貨店の社長が主導した案件でしたから、博多阪急との連携という方向には進まなかったようです)

新幹線の全面開業で九州の一体感が強まる中で、九州の百貨店業界も変わっていくのでしょうね。熊本鶴屋、大分のトキハ、鹿児島の山形屋、小倉井筒屋など地場の百貨店には頑張って欲しいものです。

(2011年02月18日)

|

| ■兼業コンビニで買い物難民対策 |

ファミリーマート 高齢化社会に対応した宅配サービスを開始

「買い物難民」対策については大手スーパーやコンビニンスストアが解消のための対策に乗り出しています。ファミリーマートは過疎地や無店舗地帯の高齢者を対象とした小型店舗の開発に散り組んでいます。損益分岐点を下げるためにコストダウンをはかり、加盟者も「農家や自営業を営みながら家族で運営できる人」を見込んでいます。

営業時間や休日も加盟者の都合にあわせるなどハードルを下げている事が特徴です。おそらく担い手は相対的に若い高齢者・・・たばこやのおばあちゃんみたいな人を想定しているのでしょうか。

コンビニやファーストフードなどシステムを形成することで低価格で均質なサービスを提供する業態は、そこで働く人にもシステムの一部としてのシスレムに会わせた働き方を求めます。、人間は機械ではありません。特に人を雇って運営する場合、システムに会わせたシフトを組むために「誰か」にしわ寄せがいきます。FCのオーナーであったり、責任感の強い人のいいバイトであったりします。

サービスの提供を受ける側からすると、きちんとシステムが機能して、いつでも同じ質のものが提供される事を望みますが、そのために裏で誰かにしわ寄せをおしつけるなんて気持ち悪いですよね。

このニュースは「買い物難民」対策という側面からも興味深いのですが、システムが人に合わせるという、今までの進化とは違う動きに注目したいと思います。

高齢社会が進むと60代、70代で働く人が増えてきます。シニアを活用するにはシニアの都合やわがままに合わせる柔軟なシステムが求められます。グローバル経済の効率優先とは違った、ローカルな仕組みを創ることで若い世代に負担をかけないで、やりくりしていけるのでないでしょうか。

(2011年02月17日)

|

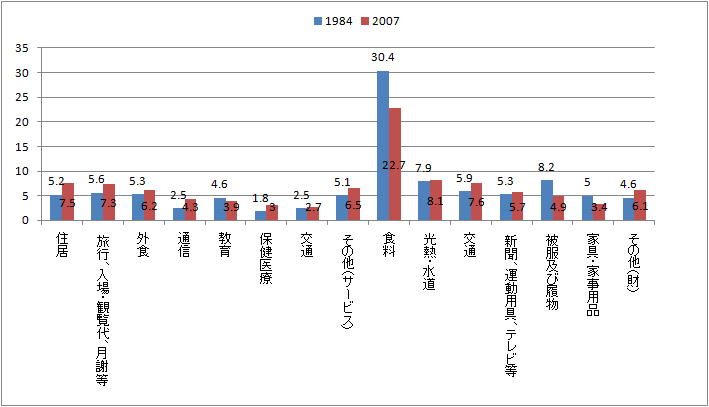

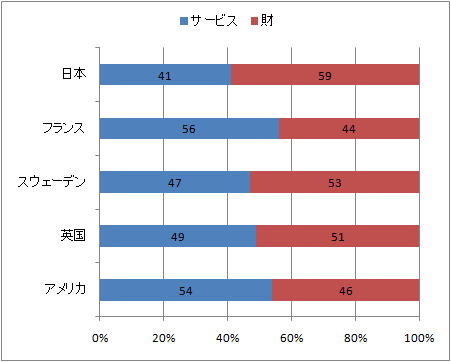

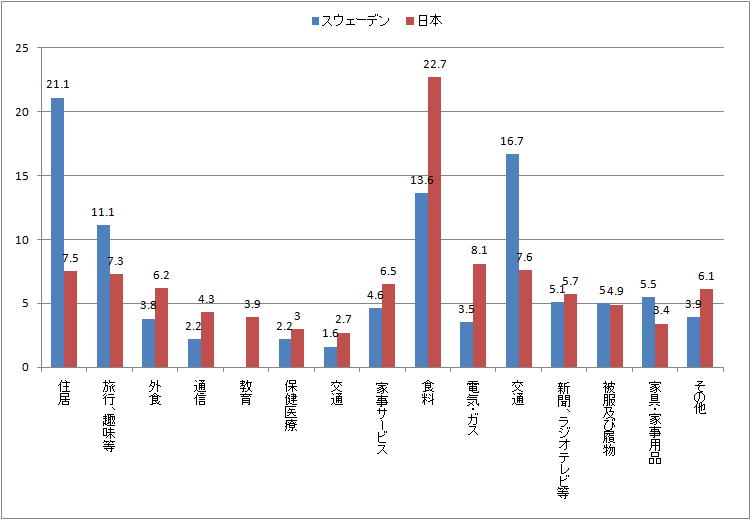

| ■「もの消費」から「サービス消費」の時代のビジネスモデル |

モノからサービスへシフトしている日本の家計消費(by国民生活白書)

この20年間の変化は興味深いモノがあります。通信費や、旅行、外食費、保健医療費のウェートが高まり、その分、被服費や家具家事用品の支出のウェートが下がっています。百貨店などの「モノ」を売る商売は人口が減っているうえに支出が減って大変だなあと言う結論を導き出すのは簡単なのですが、「食料費」のウェートも下がっています。それにも関わらず、「デパ地下」のスイーツや惣菜、「高級食品スーパー」は活況を呈しているのですから、「市場の縮小」は百貨店等の売上げ不振の理由にはならないと思います。

国民生活白書では」海外との比較で、欧米ではサービス支出のウェートが高いと論じていますが、スウーエデンとの品目別の比較をみると、「旅行、趣味」の比率は成る程と思うものの、住宅とか交通のインフラのコストが高い事が影響していると思えるのは気のせいでしょうか?

データ出所は平成20年の国民生活白書です。公表されたころから「モノかえらコト」やでと言い出した百貨店のトップが少なくないような気がします。サービス消費を店舗で販売しても手数料収入にしかなりませんが、モノを売るためにサービス、コトを仕込んでいくことが必要であることには全く異論はありません。

百貨店が定価で販売していた理由

企業として(コンサルなどの)「サービス」に支出する体質の無い、百貨店(や量販店)にはサービスをビジネスにする「想像力」はありません。せいぜい「ABCクッキングスタジオ」に場所貸しをするのが関の山でしょう。

最近でこそポイントで割引をするのが当たり前になっていますが、少し前までは「定価」で販売していました。何故定価で販売できるか?そのことを考えると、百貨店のサービスと物販の融合や新しい販売手法の確立、あふれるばかりの豊富な人材(あふれすぎですが)の有効な活用方法がすべて解き明かされることでしょう。

それは・・・(続きは会員制の有料サイトで・・・・・嘘です。少し考えればわかることですから考えてみて下さい)

(2011年02月16日)

|

図−家計支出の変化

(家計調査年報より )

図ーサービス支出ともの支出の比較

図ー海外との家計支出の比較

(スウェーデンは2006年 日本は2007年)

|

| ■春節商戦は堅調〜〜中国人観光客は団体客から個人客へ |

中国国内の春節商戦は前年比19%増

2月2日から8日の春節(旧正月)は旧正月を祝う習慣がある中国や韓国、東アジアの国々での消費が一番盛り上がる時期です。中国国内の今年の小売店、飲食店の売上げは5兆1,000億円と前年比19%の伸びでした。今年は高価格帯の商品「貴金属・宝飾品」「家電、デジタル機器」の売れ行きが好調だったようです。

訪日観光客は団体客から個人客へ

2010年には前年比4割増の141万人の中国人が日本を訪れました。中国人の買い物決済の三分の一を占める「銀聯カード」の売上が480億円といいますから、訪日中国人の消費は年間1,440億円の市場なのでしょうか?

今年の特徴は団体客の比率が下がり個人客が増加したことです。その結果、,1人あたりの購買単価があがり、ゴールデンルートだけでなく、地方を訪れる観光客が増えてきたことです。団体客を受け入れてきたホテルの売上が減少し,りんくうプレミアムアウトレットなどでも中国人の団体客は前年比」20%減だったようです。

・三越銀座店 客数7%増 客単価39%増で売上は48%の増加 時計宝飾品、化粧品、有名ブランドの衣料・雑貨が売れ筋

・東急本店 客数38%増 客単価3.6倍 婦人服、服飾雑貨、バッグなど

・大丸心斎橋店 売上5.15増 時計宝飾品に加えて1万円台の婦人服雑貨が売れ筋 一方カルチェの時計など100万円以上のブランド品も好調

・ラオックス(秋葉原) 売上2割アップ 10万円以上のデジタル一眼レフカメラなど

今後の不安要因

中国の景気を不安視する見方として、次の3つの要因があげられています。

自動車販売の抑制。年間1,806万代と3割増加で世界最大の市場となりましたが,購入支援、買い換え支援の施策が終わったのでその揺り戻しや、都市部での購入抑制策(交通渋滞の解消目的)で増加率が前年比10〜15%に減速する見通しです。(それでも伸びているじゃない)

政府が不動産バブルの抑制策をとり、金利を上げている事やインフレへの懸念がささやかれています。

一旦生まれた格差は,その格差を固定,拡大する方向で社会が動きます。国内の消費意欲は減退しても、富を得た富裕層は資産を海外に分散するでしょう。中間層が多いともわれる団体の訪日客から、個人で旅行する「富裕層」へ収益源をシフトしておく必要がありそうです。

(2011年02月15日)

|

| ■経営数値は「目標」ではなく以上を知らせる「体温」や「血圧」のようなもの |

目標管理という名前の数値管理〜客観性の衣をかぶった経営のサボタージュ

従業員の評価、および毎年のモチベーションをあげるために「目標管理」システムを導入したことがありました。売上、利益目標と同時に、個々人の目標を数値化してその達成度合いで給料やボーナスを査定するというものです。客観的な基準で公平な「評価」をするとともに、企業としての「利益」をあげていくための仕組みとして、当時流行っていた手法です。数値化するといかにも客観的な「評価」をしているみたいで、システムの考え方は何となく社員も経営者もより「まし」な方法だと思っていました。たかが十数人の会社でしたが、そのために1年の内3ヶ月間忙殺され、やりとりをしていた社員と私お互いに徒労感だけが残りました。時間をかければかけるほど、「数値」の意味や精度のやりとりに焦点がしぼられて、本来の目的である経営の方向性と社員の方向性のすりあわせとやる気の喚起がどこかに消え失せてしまったからです。

先日、お取引を戴いている企業の社長さんから社員の方の「目標管理」の数値が以上に低下している・・・・本来はもっと高いパフォーマンスを持っている人の数値が異常に低くなっている表を見せていただきました。数値目標を達成するように叱咤激励するのではなく、そのスタッフが何らかの理由でモチベーションが下がっていることを察知され、前向きのモチベーションを高めるために新たな役割を与えて対応されているのをみてとても感心しました。なるほど、あらためて認識しましたが、「経営数値」は身体の異常を知らせる「体温」や「血圧」のようなもので、「体温」だけを下げる、「血圧」だけを下げることを目的とした対応ではなく、「体全体」の治癒力を高めることが大事なのです。

(2011年02月14日)

|

| ■上海ディズニーランドは中国観光の救世主になるか? |

黒字なのは東京ディズニーランドだけ?

香港ディズニーランドは毎日満員であっても、毎年赤字が続いているそうです。総工費の90%を香港特別行政区政府が出資したにも関わらず、57%の株しか保有できず、チケット収入の割当はあるものの関連商品の販売は全てディズニーのものとなっているようです。

よく、東京ディズニーランドは巨大な商業施設だともたとえられます。チケット販売で客単価約4,000円に対し、物販販売で3,000円、飲食販売で2,000円といった構成比です。

東京ディズニーランドがパリや香港と違うのは、

世界のディズニーリゾートでは唯一ライセンス契約による経営・運営であり、経営・運営会社にディズニーの資本が全く入っていない。なおディズニー関連の著作権や商標権ビジネスはウォルト・ディズニー・ジャパンが担当しており、オリエンタルランドは東京ディズニーリゾートの経営・運営のみ担当している。(ウィキペディア)という点にあります。

テーマパークへの追加投資や周辺整備、キャストのもてなしが「東京ディズニーリゾート」の価値を高める事につながっているようです。(初期のアイデァの独創性はなくても品質管理を行って改良していくというのが日本人に適したビジネススタイルなのでしょうか)

2014年に開業が予定されている上海ディズニーランドはより幅広く集客しないと成立しない市場です。中国政府はポスト万博の目玉として期待しているのでしょうが、香港の失敗が活かされるのでしょうか。

中国人はしたたかな商売人というイメージがあったのですが、アバウトさが裏目に出ているのかも知れません。

ものづくりにしてもサービス業、小売業にしてもちまちまとしたきめの細かさ、システム化によるコストダウンなどは「競争力」、強みなのだなあと思います。小売業でもホールセールクラブのような大ざっぱな安売り店より、日本式のコンビニエンスストアや百貨店がなんだかんだいっても生き残っていますしね。

(2011年02月10日) |

| ■大型店の改装で街の客層が変化している?吉祥寺の若返り |

住みたい街ナンバー1 吉祥寺

吉祥寺は東京都武蔵野市のJR吉祥寺駅を中心としたエリアで商業集積と、それをとりまく高級住宅地、文化施設、公園の集積で」住みたい街ランキングのトップになることが多い街です。(田舎者なので昔「きっしょうじ」と読んで嗤われましたが、「きちじょうじ」と読むそうです。珍しい読み方ですね)乗降客数は1日平均29万人。

昨年3月に伊勢丹吉祥寺店が閉店し、その跡地に「武蔵野開発公社」が開発し「三菱商事都市開発」が運営委託を受けた「コピス吉祥寺」という複合商業施設が10月にオープンしました。駅ビル「吉祥寺ロンロン」は「アトレ吉祥寺」と名称変更してリニューアルし、9月下旬にグランドオープンしました。

10月以降街全体の客数が伸びて、吉祥寺駅の乗降客数もハッキリと増加していると報道されています。新宿方面や逆方向の立川方面に流出していた消費者が戻り、まちあるきの観光客が増えたそうです。(東京都の調査でも多摩地区での立川の利用率が高いのですが吉祥寺からの距離で見ると立川〜伊勢丹、騠島屋、駅ビルがある〜の集積に「流出」しているとは思えないのですが・・・立川商圏からの「流入」が増えた。という理屈でしたら理解できます。

アトレの食品は圧倒的強いものの目標には届いていないとのこと、(ザーガーデン自由が丘、ディーン&ディルーカ、ナチュラルハウス等)ファッションは若返りの結果、ターゲット層の20代後半から30代の女性が増えて、ミセスが減少しているようです。売上げ目標は達成見込み。

コピスはセレクトショップとキッズゾーンが好調ですが、雑貨、食品は予想の売上に届かないようです。(食品は三浦屋、雑貨は?)某大家には、「雑居ビル」と酷評されていました。地権者店舗が多いことと、フロア内にばらけた市民センター的な役割の施設が一体感のある商業ビルとしての構成になっていないので一等地に再生されたファッションビルという期待には応えていないという評価です。駅から2分の好立地です。伊勢丹が撤退したのも面積的な制約もあるのでしょうが、再開ビル特有の悪癖に辟易したのかも知れません。ジュンク堂,ICI石井スポーツは好調です。

吉祥寺パルコは都市型ファッション中心の都心店舗グループから、地域密着性を重視ずる関東店舗グループに移行。デイリー重視の路線でスイーツなどの食物販に力をいれるそうです。

伊勢丹顧客であるアダルト・シニア層は東急百貨店に吸収されています。売上は前期比12%の伸びです。丸井も上層階にユザワヤ、啓文堂を上層フロアに導入、40〜70代の顧客も一気に増え、前年実績を超え続けているようです。

駅前は自動車の乗り入れが制限されて歩きやすい街で隠れ家的な路面店、専門店が多く分布しています。ファッション分野では30代女性を中心とする女性向けにシフトし、ミセスや男性は買い場が減って新宿に流れている・・・と報じられています。

今まで街に来ていなかった若い女性やファミリーの来街者が増えているのでしょうね。新宿も巨大な集積がありながら意外に買い場はないのです。伊勢丹は燦然と輝く頂点ですが、そこのファッションの次が「京王」となるとその間の大人の買い物の場所があまりない。多分店はあるのでしょうが集積されていない・・・。新宿への流出はもとから多いでしょうが、吉祥寺をはじき出された人達が新宿へ逃げ出しているとも思えません。

(2011年02月09日)

|

表ー主要商業施設売上

|

09年売上 |

| 旧 吉祥寺ロンロン |

216億円 |

| アトレ吉祥寺(目標) |

(276億円) |

| 東急百貨店吉祥寺店 |

275億円 |

| 吉祥寺パルコ |

107億円 |

| 丸井吉祥寺店 |

64億円 |

| (伊勢丹吉祥寺店)08年 |

(174億円) |

(繊研新聞)

|

| ■今年の流通業界の動きについて-2 |

ショッピングセンター

今後は、年間50〜60のSCが誕生し、20近くが閉鎖するというトレンドになりそうです。2010年は百貨店からSCに転換した事例が目立っています。郊外の大規模モールの出店余地が少なくなってきています、中小商圏をねらったSCがトレンドになっているようです。

今年も西武有楽町店あとのルミネや河原町阪急あとのマルイなど専門店の集積が百貨店にとって代わる傾向は続きます。梅田大丸もポケモンセンター、東急ハンズを店舗に取り入れ、、うふふガールズなどを展開している戦略は「ショッピングセンター化」といっていいと思います。

テナント側の出店先の選別が厳しくなっており、「基本調査を十分せずに、とりあえずオープンするSCは淘汰されやすくなる」そうです。地方中核都市の駅前という比較的良い立地のデベロッパーもテナント誘致に不安を持っています。大都市の駅立地といえども安泰ではないのですが、やはりきちんと立地と市場をおさえて、テナントとコミュニケーションを深めるべきでしょう。

駅前再開発でできた地権者が区分所有している再開発型のショッピングセンターについては劣化が激しいので、再開発の再開発を進める事業スキームが必要です。事業者の高齢化というのは中心市街地と同じく街の停滞をまねきます。

コンビニエンスストア

出店の主戦場が国内から中国をはじめとする海外に競争の主戦場が移っています。・・・・日本の企業はGMSとかコンビニエンスストアといった工場のようなシステムを売ることには強みがありますね。

国内は中高年や主婦層を狙って、総菜や生鮮食品などでSMの顧客の取り込みを狙うそうです。買い物難民の議論でも中山間部のコンビニに定期的鮮魚の巡回販売が組み合わさるとか、都市部では配達に力を入れるとか、インフラとしての役割が期待されています。

病院などでも「食堂」が廃止されていてコンビニが入店し弁当などを販売しているケースも見られます。

ドラッグストア

改正薬事法で、ディスカウントストアやSMで薬の販売が可能になりました。境界線が薄まる中で、徹底的な安売りによるディスカウントストア化といった方向や調剤薬局化など専門性の向上、そして在宅介護への動きもあります。中国市場は許認可問題がネックで参入は困難なので話題にはなっていません。施設介護から在宅介護へというのが役所の方針のようですから、在宅介護、在宅医療の市場はこれから伸びていくでしょう。

(2011年02月08日)

|

| ■今年の流通業界の展望について |

消費低迷下で成長に向け正念場・・・だそうです 商業施設新聞1月11日号から

流通業界のビジネス戦略専門紙「商業施設新聞」が1月11日号で主要7業界の2011年度の展望をまとめています。当社としての見解を交えながら簡単にご紹介いたします。

百貨店

百貨店は合従連合が進み「三越伊勢丹HD」「jフロントリテイリング」「そごう・西武」「騠島屋」の4大グループに落ち着いたという事で、売上高は低空飛行にあるものの以前低空飛行と評しています。今年は大阪梅田の「大阪11年戦争」に注目。百貨店は大都市圏の旗艦店へ投資が集中し、地方の中小百貨店の閉館、SCへの衣替えが進むとしています。(岩田屋旧館→パルコ、鹿児島三越→マルヤガーデンズ等)若年層を取り込む為に高級志向からファストファッションなどの低価格の専門店を導入する動きが強まっています。(弊社要約)

百貨店は全国チェーンであることのスケールメリットはありません。地域内のシェアが大事です。

ただし、グループ化することで自主開発商品で差別化できるとか、それぞれの地域の特産品を相互に流通させられるメリットがあります。現在残っている地方の百貨店では鉄道系の百貨店はエリアのドミナントを抑えていることや、グループにSMやSC運営会社を抱えているので闘える力は残っています。〜さらに時代に合わせた体質転換もその気になればできるコンパクトさがあります。 (とはいっても、変われない会社が多いのですが) 不安はむしろ、巨大グループにあるように思います。(「店舗ブランドへの過信」「立地や店舗の顧客層に会わない専門店の導入」「百貨店業態からの転換の遅れ」「親しまれていた企業文化の放棄〜例えばサブカル展の中止等」)

厳しいのは、地方の百貨店専業店でしょう。SC化は避けられないでしょうが、店舗の遺伝子を残したものであればいいのですが。大手に関しても解体的な再構築をしてでも残さないといけないものがると考えるのですが・・・・。

GMS

中国市場になだれをうって展開し、成長の原動力とする。年間の出店数が国内と逆転するのもそう遠くないということです。国内ではPB商品の認知が拡がり利益を担保。今後は専門店強化やディスカウント店の展開、衣料系のカジュアル商品の強化に取り組む。ネットスーパーなどで高齢者ニーズを取り込む。

WEBニュースで「ネットスーパー」は「コスト高になるのが大きな課題という記事が・・・・それもそうなのですが、一番必要としている買い物弱者はWEBを使いこなせないのです。スーパーの商品配達だけでなく「介護見守り」「成年後見人」としての資産管理」までカバーできなければ事業として回らないと思います。エリアを絞って配送を徹底的に効率化すれば成立する地域もあることはありますが。

大量のアイテムが揃う大規模店を支えるシステムはとても進化しています。中国に進出して成功するのは仕入れから物流、在庫管理のシステムを輸出しているようなものです。ただバックグラウンドのシステムに比べて店頭で物を売る現場のノウハウ、スキルが整っていない事が、飽和した日本市場で売上が伸びない原因でしょう・・・いいかえると「優秀な官僚」はそろっていても「商売人」が揃っていないという事でしょう。GMSが主体となった大型モールの成功は「現場」はテナントの専門店が「売っている」からといえます。

地球環境への貢献や、買い物弱者対策など良いことも一杯やっておられるのに・・・・・。

SCやコンビニについては明日以降・・・

(2011年02月07日)

|

| ■「大梅田」に対する様々な動き |

3月16日サウスゲートビルオープン 5月4日大阪駅新北ビルオープン

新しい大阪駅がその姿を一般にも公開されたようです。大阪の玄関口なので賑わいのある建物になればいいですね。

・阪急百貨店 1440億円

・阪神百貨店 922億円

・梅田大丸 541億円

・JR大阪三越伊勢丹 550億円(目標)

・「ルクア」 250億円(目標) すごい集積になりますね。

周辺地区ではそのインパクトに備えて様々な動きが始まっています。

郊外地区では「ららぽーと甲子園」が開業依頼の大規模改装をおこない「H&M」「ZARA」「GAP」など世界的なSPAが揃います。イオンは既存のイオンモール伊丹テラスから4kmしかはんれていない伊丹市内に7.2万㎡の「イオン伊丹昆陽SC」を3月22日にグランドオープンします。平日など足元商圏の徹底を謳っており、グループで地域を押さえ込む戦略のようです。

阿倍野地区では4月26日には「あべのマーケットパーク・キューズモールに「シブヤ109アベノ」がオープンします。ティーンズ、大学生にターゲットをしぼったもので地元の若者需要を取り込むようです。阿倍野天王寺は高校生が多い街なのでターゲットにはあっています。

難波では3月3日に全館改装オープンする騠島屋の動向も注目ですが「なんばパークス」が都心型でありながら上質な環境整備され車客も集めています。(15%)これは梅田の施設では実現できていない強みです。(梅北と名付けられた梅田北ヤードの商業施設がもし成功するとしたら、なんばパークスや博多のキャナルシティのようなパターンなのですが〜いyた別にジョンジャーディーでなくていいんですが〜土地代が高すぎるので難しいでしょう)

注目は南港のイベントスペース「ZEEP OSAKA」が2012年春になんばの旧大阪球場の南に移転することでしょう。スタンディングで2、000席のキャパを2,500席まで拡大し椅子席も充実させるそうです。なんばには湊町にリバープレースもあり若者のイベントがもっとい活発になっていく仕掛けが出来そうです 仕掛けを行った南海電鉄の戦略的な街づくりが光ります。梅田にない街の魅力をミナミ全体に拡げていけそうです。

(2011年2月4日)

|

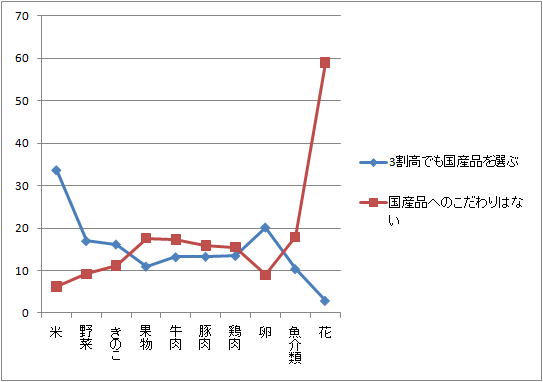

| ■日本の食はどうなっていくのか〜輸入食品への抵抗感 |

輸入食品の拡大と米

一時は市場にあふれていた中国産の野菜は「毒入り餃子」騒動を潮目に影を潜めています。漬け物などの加工食品も国材使用と明記した物が増えています。日本政策投資銀行が「消費動向調査」を昨日発表しました。「輸入食品」の安全性、美味しさ、見た目については評価が低く、低価格の印象も定着しています。「米」「野菜」「きのこ」「卵」などは3割高くても国産品を選ぶという人が国産品へのこだわりはないという人を上回ります。

食料品を購入するときに国産品にこだわる人は少しづつ減少しているとはいえまだまだ多数派です。(73.4%)ただし外食するときは国産品にこだわらないという人が6割と逆転します。食生活では「中食」「外食」が増えつつあります。安ければ材料には目をつぶる・・・ということでしょうか?

協同購入クーポンなどでおせち問題のトラブルが起きていますが、普通に考えてあの価格で、あの写真のグレードの食材が揃うと考える方がおかしいでしょう。・・・100円のハンバーガーや250円の牛丼が何故可能なのか?こわくて食べられません。(大量生産の工業製品であればコストダウンの理由が納得できますが、外食では食材の原価を下げて安い人件費でつくる以外にコストダウンの方法はありません)

現在話題になっているTPPへの参加により、アメリカの食品が関税ゼロになって輸入され、我が国の食料自給率は大幅に低下するという意見があります。現在、関税が高いのは「米」だけでその他の食料品の関税は低い水準にあります。もし自由化されるとブランド米は生き残りますが、ホームセンターで売られているような安売りの屑米や、外食産業の米が輸入米に置き換わることになります。

米に関しては何らかの保護策が強化されることで農家を懐柔するのだと思いますが、問題の本質は其処にあるのではないでしょう。

本当に怖いのは表向きの食料自給率低下ではない

TPPによってアメリカが期待しているのは、金融、医療保険、弁護士、医師などのサービス産業の市場開放だといわれています。自由競争の機会が増えてチャンスが増えると見るか、アメリカの価値観をおしつけてくると見るかは価値観次第で評価が分かれるでしょう。

それよりも、おそろしいのは狂牛病の牛肉の輸入再開と、遺伝子組み換え食品の規制撤廃でしょう。遺伝子組み換え食品の種子や、農薬については開発した会社のものを永遠に使い続ける必要があります。多知恵、野菜を国内で作っていても、その種子やその作物への農薬は永遠にアメリカの企業から購入し続けなければなりません。(遺伝子組み換え食品が安全かどうかは別の問題です)コンピュータのOSがマイクロソフトかマックであるように、根っこのところで稼ぐビジネスです。・・・・・日本語を使っている限りパソコンよりワードプロセッサの方がはるかに便利で、ストレスが少ないのに何故1社残らずワードプロセッサから撤退したのでしょうね。

中身を検討せずに「平成の開国」というキャッチフレーズだけで物事が決まるのはどうかと思います。最終生産物は国内で造られていても「種子」が国内で再生産されない「自給率」議論は一種のトリックでしょう。(確かに例えば国産牛肉の飼料は国産ではないので自給できていませんがすが、どこから調達するかは生産者が選べます)

輸入品への抵抗は主に「中国産」への不信感です。中国人でも加工食品は日本産を選ぶという事もあるそうです。ただ、主食の米に関しては強く「国産」「産地」への強い信頼感がうかがえます。自分で買うときは外国産は買わないでしょうが、外食の時は・・・何が使われているかはわかりません。

(2011年02月03日)

|

図−輸入食品と国産品価格差許容度

(日本政策金融公庫 2011年2月2日発表「消費動向調査」

|

| ■走る人を応援する分譲マンション |

東急不動産が江東区東雲にランニング生活を応援するマンションを開発

立地は銀座、新橋に10分圏というウォーターフロント地区で公園も整備されています。先日もご紹介しましたが賃貸マンションでテーマ性の高い物件はあらわれていますが、分譲マンションでここまでハッキリとしたテーマを打ち出すようになってきたんですね。

ランニングは手軽な健康管理として若い世代で続けている人が増えています。公園などの環境も都心の方が整備されています。(大きい公園にはランナーズステーションも整備されているところが増えていますしね)マンション市況は回復基調にあるとはいえ、まだまだ先行きの不安が大きいのですが、これからもこのようなと入り組みで目的性の高いお客さんを獲得することが必要になります。

昔、スポーツクラブや専用温泉を併設したマンションが流行りましたが、維持管理費が高いので、入居後は施設維持費負担がお荷物になっていました。ランニングサポートなら維持費はかからないので面白い取り組みかもしれません。

東急不動産が、東京・東雲で分譲中のマンション「ブランズ東雲」(総戸数144戸)では、「ランニング」をテーマにアシックスとタイアップ企画を行っている。

同物件では、中庭にランニング前のストレッチコーナー「ランナーズデッキ」を設け、ランニングを通じた入居者の体力作りと、コミュニケーション促進を提案する予定だ。そのテーマに合わせた販促活動として、モデルルーム来場者には、物件用に作成したオリジナルハンドタオルなどをプレゼント。契約者には、アシックスのランニング商品交換券を提供する。また、ランニングについての情報や健康に関する独自のホームページも作成する

(住宅新報1月31日)

http://www.branz-shinonome.com/run/index.html へのリンク

標準世帯は減少しても標準世帯に暮らす人はまだまだ多数派

マンションの商品開発に関連して、家族4人の標準世帯が多数派ではないという論調も多いのですが、大阪ガスエネルギー文化研究所の豊田氏のコラムで面白い指摘がありました。確かに標準世帯は減っているが、標準世帯で生活している人はその世帯に属している人は多数派であるという事実です。データをきちんと読んで自分の頭で考えることが大事ですね。

世帯人員が平均2.55人と発表されている所為か。スーパーの魚の切り身がやたら中途半端で、3つとか2つが多くて、4人家族だとトレイばかりが増えて困ります。世帯単位が基準となる住宅はもっといろんなバリエーションが増えてもいいと思うのですが、魚の切り身はばら売りをして欲しいなあと思います。

http://www.osakagas.co.jp/company/efforts/cel/column/management/1191761_1647.html

へのリンク

(2011年02月02日)

|

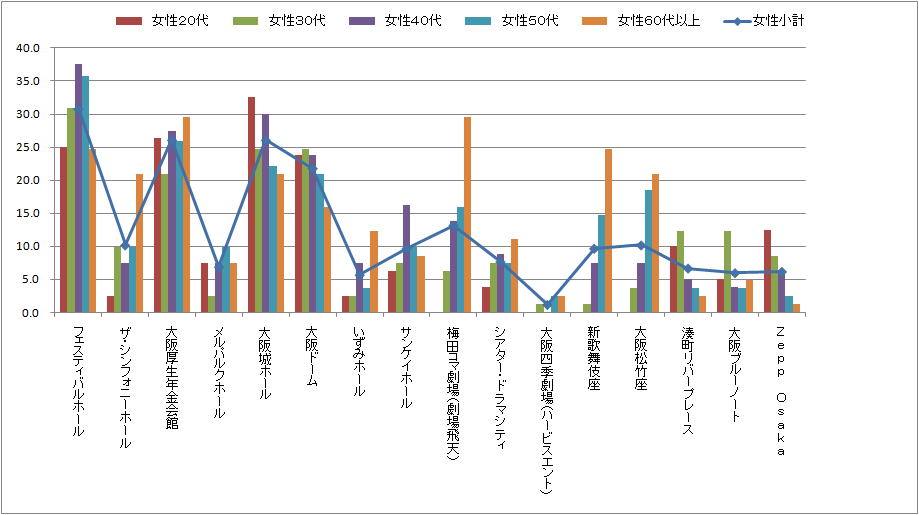

| ■ライブ公演が人を惹きつける〜大阪のホールの個性 |

おばあちゃんに支持される「新歌舞伎座(旧)」「大阪松竹座」「梅田コマ劇場」

60代以上の女性の利用率が高いのはある程度予想通りです。意外なのは「ザシンフォニーホール」の利用です。大阪では大衆的な娯楽しか受けないと思いこんでいるひとは」少なくないと思います。・・・ホールは演目の」企画次第で客層は変わりますが・・・・。

存続が決まった「大阪厚生年金会館大ホール」ですが結構幅広い層に利用されています。改築中のフェスティバルホールですが40〜50代中心ですが30代の利用率もトップです。

一番市場の大きい2000席クラスのホールがとても少ないのでかなり機会損失しているはずです。堺市民会館が駅前に移転して2000席の大ホールをつくるという話が立ち消えになったのは、公営施設が地元市民という利用層しか想定できない(税金を投入する以上はね)限界を現しています。

いわゆる「大阪都構想」では大阪市と一体となって分区するという話が出ていましたが、そうなった方が前に進んでいたのかも知れません。(「大阪都構想」は思いつきの寄せ集めという評判もありますが、大阪府と大阪市の二重行政の解消といった大きな目標など行政間の壁をたたき壊すことには共感する市民も多いことでしょう)

(2011年02月01日)

|

図ー過去1年間に利用したホール(女性年代別)

(なにわ考現学2005)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1月の記事は下のボタンをクリックしてください |