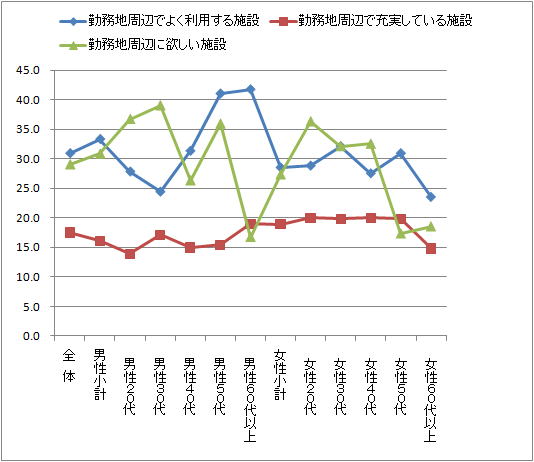

������Ђ`�m�`�k�n�f�@�@�@�s�꒲������헪�\�z�܂Ō�����T�|�[�g����}�C�N���V���N�^���N�@

�@ �G���A�}�[�P�e�B���O�E���ƊJ���E�܂��Â���@

�@�@�@�isano@analog-corp.com�j |

|

| ��2011�N�O���̑��̕ω� |

�@���N�I�[�v������V���b�s���O�Z���^�[�͑�s�s�ɏW�����Ă��܂��B

�����ł�3���Ɂu��q�ʐ색�C�Y�V���b�s���O�Z���^�[�v�A�咬�́u��}��䒬�K�[�f���Y�v�A��B�����́uJR�����V�e�B�v�ƒ��ڂ����v���W�F�N�g�̊J�Ƃ������܂��B�x�O�ł̂r�b�J���Ƀu���[�L���������Ă����悤�ł��B

�@���ł�3������5���ɂ����Ď�v�^�[�~�i���ő�^�Č����J�Ƃ��܂��B�����ǂ̂悤�ɕω����Ă������A���������ϑ����p�����Ă����܂��B���܂łɌ������w�E�����Ă��܂������A�����������m�ɂ��Ă͂ł��邾���������Ċ���グ��N���܂ɂȂ��ė~�����Ɗ���Ă��܂��B

�@���N�͑�ς����b�ɂȂ�܂����B���N������낵�����肢�������܂��B

|

(���Ǝ{�݊J�Ɨ\��j

�E3���@��۔~�c�X�����I�[�v���i6�D4���u�Ɂj

�E4�����@���ׂ̃L���[�Y�^�E���i6�D9���u�j���}�n���Y�A�C�g�[���J�h�[�109��

�E5���@JR���w�k�r���@�u���N�A�v�i2���u�j�u�i�q���O�z�ɐ��O�v�i5���u�j

|

| ���u���㔭�W���Ă���ɕ�炵�₷���Ȃ肻�����Ǝv���X�v�̃L���b�`�t���[�Y |

�@���W���[�Z�u���i���s���Y�f�x���b�p�[�j�̃}���V�����g�����h����

�@������������͂������

http://www.major7.net/pdf/trendlabo/research/013.pdf �ւ̃����N

���̃A���P�[�g�����̒��Łu���㔭�W���Ă���ɕ�炵�₷���Ȃ�X�v��₤���ڂ�����܂��B�}���V�����Ȃ̂œs�S����ł͂���܂���B�����炭����Ђ̕������^�����̂���n��Ȃ̂ł��傤���E�E�E�E�ݖ⍀�ڂɂ���ꂽ�e�G���A�̃L���b�`�t���[�Y���݂Ă����ƁA�����A�����ӂ̊X�ʼn����N���Ă��邩���ꗗ�ł���悤�ȋC�����܂��B

�@�����A���ɋ��Z���Ă��Ă�����ےÂʼn����ς�肩���Ă��邩�܂ł͔c�����Ă��Ȃ�����ł��B

�@�������ʂ͏�L�����N��ł����������B�������ڃL���b�`�t���[�Y�����Љ�܂��B

�i�����j

�����X�J�C�c���[�̌��݂��i�މ���A�n�c���ӃG���A

�w�O��K�͍ĊJ���A���ƃr�����I�[�v��������q�ʐ���ӃG���A

�ĊJ���A���ƃr���̃I�[�v���������ܔ��c�A���A�i����ӃG���A

���w�}���V�����Q�̌��݂��i�ޕ����������ӃG���A

���ہ[�Ƃ��I�[�v���A�}���V�������݂������L�F���ӃG���A

�\�Q���q���Y�̂���R���ӃG���A

IKEA�ȂǏ��Ǝ{�݂̑������鉡�l�`�k���ӃG���A

���]�[�i���v���U�̂�������ӃG���A

�w�O�ĊJ����}���V�������݂��i�ޗL�����ӃG���A

�w�O�^���[�}���V�����̌��݂��i�ޏ��ǂ����ӃG���A

�R���b�g�}�[���̂���݂ȂƂ݂炢���ӃG���A

TX�J�ʈȗ��J���̐i�ޔ��̗t�A���������̐X���ӃG���A

�w�O�ĊJ���̐i�މY�����ӃG���A

�V�ۃr���A�u���b�N�X�N�G�A�̂���ۂ̓����ӃG���A

�Z�{�q���Y�A�Z�{�~�b�h�^�E���̂���Z�{�؎��ӃG���A

�ĊJ���A���ƃr���̃I�[�v������������G���A

�G�\���A�G�`�J�̂���r���ӃG���A

LABI�i���}�_�d�@�j���V�K�I�[�v�������V�h���ӃG���A

�H�t���g�����A���h�o�V�J�����̂���H�t�����ӃG���A

�V�������ߎw��s�s�ƂȂ������͌����ӃG���A

�i���j

���{�K�[�f���Y�̂��鐼�{�k���w���ӃG���A

�S�ݓX�⍂�w�}���V�����̌��݂��i�ޑ��E�~�c�G���A

��ʂ̕ւ��悭�A�w�O�ĊJ�����i�ސ痢�������ӃG���A

�u���s�n�r�`�j�`���ӂ̂܂��Đ��v���W�F�N�g�v�Ƃ��ĊX�Â��肪�i�ޒ��V�����ӃG���A

���{��w���ӂ̑�^�ĊJ�����i�ޓV�����G���A

�C�I�����[���j�x�n�s�n��h�o�V�J�����̃I�[�v���ȂǁA�ĊJ�����i�ދ��s�w���ӃG���A

�_�ˎO�c�v���~�A���A�E�g���b�g�E�C�I�����[���̂���_�ˎs�k��E�O�c�s�G���A

���Ōi�ς����A�V�K���Ǝ{�݂̌��݂��i�ގl�����ӃG���A

��{��YUFURA���I�[�v�������{���G���A

�V�K��Î{�݁A�L�����p�X�J�݂ȂǑ��l�Ȑ���ɑΉ������ĊJ����i�߂鍂�Ύ��ӃG���A

����4���ڍĊJ���𒆐S�Ƃ����ĊJ�����i�ގO�{���ӃG���A

�Ȃ�p�[�N�X������A�Ƒ�^���Ǝ{�݂̋���������̓�g���ӃG���A

COCOE��R�X�g�R���I�[�v�����������ӃG���A

�L�b�U�j�A�b�q���̂���b�q�����ӃG���A

�V���w�̑��z�Ƌ��ɐV����}�r��(����)�̊J�����i�ސV�����ӃG���A

�V�w�J�Ƃ��^�}���V�������݂ȂǁA�X�Â��肪�i�ލ�}�ےÎs�w�O�G���A

�w�O�Ɏs���a�@�����̑�^�^���[�}���V�������݂��i�ދv���ӃG���A

�w�O�ĊJ���ɂ�鏤�Ǝ{�݁A�a�@�A�}���V�����̌��݂��i�ލ��������ӃG���A

�v���G�P�H�̂���P�H���ӃG���A

�@�ł����Ƃ������Ƃ��̃L���b�`�t���[�Y�̕t������ŃA���P�[�g�̌��ʂ��ς���Ă��܂��̂ł����E�E�E�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@(2010�N12��24���j |

| ���I�t�B�X�X�̏��X�̃j�[�Y�͎Ⴂ����ō����`�����ő�̏��X���������ɒa�� |

�@�~�c���������}�z�e���Ւn�́u�`���X�J�������v�Ɂu�l�`�q�t�y�d�m���W�����N�����X�v��22���ɊJ��

�@

�@���P�[�V�������^�[�~�i������O��Ă���̂������ł��������ő勉�͂������ł��ˁB�������Y�v�̕������ƃr���ʼn��w�K�̃e�i���g���Ȃ��Ȃ����܂�Ȃ������̂ł����A�܊p�̍�i�����炵���̂ɂȂ�Ȃ��Ė{���ɗǂ������ł��ˁB

http://sankei.jp.msn.com/economy/business/101213/biz1012132023022-n1.htm

�ւ̃����N

�@�g�l�u��^���[���R�[�h�Ȃǂ̂b�c�̔̔��X�̓_�E�����[�h���嗬�ɂȂ����̂ňꎞ�̐����͂���܂���B�{�ɂ��Ă͓d�q���Ђ̕��y�Ƃ����傫�ȓ]�������}���Ă��܂����A�܂��܂����X�ł̑�R�̖{�̈ꗗ���̊y���݂͎c���Ă���悤�ł��B���Ђ̒��ׂł��Ⴂ�l�قǁA�{�������Ȃ��I�t�B�X�X�ł̖{������̏[�������߂Ă��܂��B

�@�I�t�B�X�X�ł̏��X�̏[���͉��̐i�܂Ȃ����H

�@���̃I�t�B�X�X���n�̏��X�ƌ����A�{�����ۃZ���^�[�r���̋I�ɍ������X�͗D��Ă��܂��B�����̃W�����N�����������Ɩ{���T���܂��B���̑��̒n��ł͉��L�̂悤�Ƀj�[�Y������ɂ�������炸�A�K�͂̏��������X�������ł��B���ЍŊ��̗������E�G�����X�ߑa�n�ł��B�w�́u�u�b�N�t�@�[�X�g�v�͋K�͂����������ݍ����Ă��܂����A�I�h�i��B���X�̓I�[�i�[���E���̃p�g�����ł���悤�ŁA���̎�Ȃ̂��A�i���������Ă��܂��{������������Ȃ����Ƃ������ł��i�h������̖{�����܂ł��A����c����W�߂��悤�ɂ悤�ɎR�ς݂ł����j�B��L���������Ă���͎̂�Ƃ��Ă͖ʔ����̂ł����E�E�E�E�B���܂�{�D���̐l�����̓X�ł͂Ȃ��悤�ł��B�i���̓X�͌����̍\�����{������Ή��ɂȂ��Ă��Ȃ��̂Ŗ��������������ŐS�z�ł��E�E�E�Ƃ������{�������Ĉړ�����Ƌ^��ꂻ���ŁA����̍\�������������S�n�̈����X�ł��j

�@

�@�ŋ߂̈�ʏ��X�ł��̑����̓W����̊ς������̂ŁA�T���v�����O����ړI���ƌ����邨�܂��t���̏������A������`�r����X���ɘI�o�����鎖���ړI�̃I�s�j�I�����������������Ă��܂��B

�@�i�v�����[�V�����̏�Ƃ��Ē��ڂ���Ă���Ƃ������͂��ꂾ���l���W�܂�Ƃ������т�����̂ł��傤�j

�@

�@���ǃv�����[�V�����̂��邳����������ł���A�����̏����ȏ��X��I�Ԃ��A�A�}�]���Œ������������b�������Ƃ������ƂɂȂ�܂��B

�@��^���X�̊J�ƁE�E�E�������͂����̂ł����킴�킴�o������͖̂ʓ|�B�j�[�Y������̂ő�^���X���ǂ����ɐݒu���ĉ������B�i���V�����ӂ̑�^�J���Ńf�x���b�p�[�������̑�^���X�ɁA���n�Ƃ��ĉ\�������邩�ǂ����K�˂������ł��B�����͂m�n�E�E�E�E����Ⴛ���ł���ˎ��X�����ƃo�b�e�B���O�����q������Ƃ���̂ł�����E�E�E�j

�@���X�̒������S�z�͎��������x�ł��B�ɉ؊X�̏��ƃr���Ƃ��Ă͕�����Ȃ��Ă��A�I�t�B�X�X�̒�w���ł���Ζ����ł�����������͊m�ۂł��܂���E�E�E�B���̑��̕����@�\�Ƃ̑������������Ƃł����B�i�Ɩ^�Ђɂ��肰�Ȃ����肢���Ă݂�E�E�E�E�E�v�̒i�K�ŏ��X���ӎ�������抄�肪�K�v�ł���j

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��22���j |

�}�[�Ζ��n���ӂ̏��X�̗��p�ƃj�[�Y

�i�Ȃɂ�l���w�Q�O�P�O�j

|

| ���D���Z�[���Ő���オ�閼�É��̑�^�����X |

�@�T�b�J�[�����싅�������N��͂ށH

�@�P�O���Q������̒����h���S���Y�D���Z�[���A11��8������̓��{�V���[�Y���ӃZ�[���A11��21������́u���É��O�����p�X�D���Z�[���v���܂މ���2�T�Ԃ̃Z�[�����Ԓ��A���É��̑�^�X�ł͔���A�W�q�Ƃ��Q�P�^���̓X�����o�����Ƃ������Ƃł��B

�@�n���S�ݓX�̏��≮�ł͊e�Z�[���łR���~�̔��㑝�������݁A�O�����p�X�D���Z�[���ȊO�͒B�����������ł��B�싅�t�@���͕S�ݓX�̎�͋q�w�ł��钆���N��t�@�~���[�������q�w���d�Ȃ�̂Ō��ʓI�������̂ł��傤�B�T�b�J�[�ɔ�ׂ�ƃt�@���w�Ɋg���肪����̂ł��傤�ˁB

�@���ł��K���o��オ�A�W�A�`�����s�I���ɂȂ������_�^�C�K�[�X���A�������������オ��l�B�������悤�Ɋ����܂��B

�@�S�ݓX�ȊO�̏��Ǝ{�݂ł����É��p���R�ł͊����q�w�ȊO�̗��X�������������ł��B�n�斧���x�������`�[���Ȃ̂ŁA�u�ꏏ�ɏj���ĉ������������v�Ƃ����n��̏Z���̃e���V�����̐���オ�肪�X�S�̂��������������̂�������܂���B���É��̂����̕������t�ɒn�����̔M������オ��ɂȂ������̂ł��傤�ˁB

�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��21���j

|

| ���u�y����ŎQ������v�d�g�݂���邱�ƂŎ��̍����T�[�r�X���m�ۂ��� |

�@�m�o�n����������d�������߂�ƍl����傢�Ȃ���

�@�m�o�n�c�̂̕��Ƃ��b�����Ă���ƁA�ǂ�����O���̐l�̊��Ⴂ�Ɂu�m�o�n�c�̂����痘�v��Nj����Ȃ��͂��Ȃ̂ŁA�����d�������߂�v�Ƃ��u�m�o�n�������V�͂���Ȃ����낤�v�Ƃ�������ł��B���������l�͍ŏ�����u���p���Ă�낤�v�Ƃ������S�������炳�܂Ȃ̂őΉ����Ă��Č��ɂȂ邻���ł��B�E�E�E�����c�������@�l�́u��c���v�Ƃ������t������������̂ł��傤�ˁB

�@

�@�����A��ʓI�ɐl�́u�g�����������Ă��邱�Ɓv�u�y����ł�邱�Ɓv�ɂ��ĕ�V�̑��ǁA�R�X�g�p�t�H�[�}���X�ɂƂ��ꂸ�ɔM�S�Ɋ�������Ƃ�������������܂��B�m�o�n�ɎQ�����Ă��郁���o�[�͎Љ�I�Ȏg�����������ĎQ������l�������̂ł��̖ʂł͒����u�J���v�̎��͒�����V�ȏ�ɍ������Ƃ������̂ł��B

�@���̂悤�Ȑl�̓��������܂��r�W�l�X�Ɋ������Ă��鎖�Ⴊ����܂��B

�@�u�ڋq�v��n��ό��̃i�r�Q�[�^�[�Ɉ�Ă�u���C�Ȃ��₶��y���v�Ƃ����d�g��

�@�ߋE���{�c�[���X�g�Ȃǂ����S�ƂȂ�A�o�ώY�ƏȂ̕����P�X�N�x�́u�T�[�r�X�Y�Ɛ��Y������x�������ϑ���i�r�W�l�X�����؎x�����Ɓi�ό��E�W�q�T�[�r�X����j�j�v�q���č̑����ꂽ�u���C�Ȃ��₶��y���v�Ƃ����v���W�F�N�g������܂��B

�s�s�̃V�j�A�Ώۂ̋�y���g�D�ɂ��A�̌��^�ό��̒��n�^���Ǝ҂��琬���鎖��

�V�j�A���c�ɂ��y���ނ��߂̋�y���g�D���\�z���A�ڋq�ł���V�j�A�𒅒n�^���Ǝ҂Ƃ��Ĉ琬����z�V�X�e����

�S���W�J��ڎw���B

http://www.meti.go.jp/press/20070531002/service-p.r.pdf �ւ̃����N

�@�����ŏ��ɂ��̎d�g�݂�m�����̂́A�a�̎R�̊ό��U���̂��߂ɁA����_�̒����N�j�����A�E�g�h�A���C�t���y����ŁA���̃C���X�g���N�^�[�Ƃ��Ď��ɎQ������l��������E�E�E�Ƃ����v���W�F�N�g�ł����B�a�̎R�͊C������R������������̂ł��܂��܂ȃA�E�g�h�A�������y���߂܂��B����_������߂��̂Ń��s�[�^�[���m�ۂ��₷���̂ł��傤�B���̃R���\�[�V�A���ɎQ�����Ă����Ƃ����������ɍs���Ă���u�V�ƌ��V�X�e���v�Ƃ����̂������[�����̂ł��B

�@�u�y�K�t�H�[�����v�Ƃ����V�����ƌ����x

�@�J���`���[�Z���^�[�ł͍u�t�Ɛ��k�͂͂����蕪����Ă��܂��B������ؓ��Ȃǂ͐̂���̉ƌ����x�������Ďt�͑��t�͂ւ̃X�e�b�v�A�b�v���ł��܂�����ʂ̏K�����ł͂����܂ŃV�X�e�������ꂽ����͂���܂���B

�@�S�ݓX�̍Î��Ŏ�H�|�i���H�|�̍ޗ���̔����Ă����Ƃ��������J���ċZ�\�F��A�Q���҂����i������ču�t�ɂȂ�u�y�K�t�H�[�����v�Ƃ����d�g�݂�����܂��B

http://www.gakusyu-forum.net/ �ւ̃����N

�@�����̍D�������ȁA�ׁX�Ƃ�������͔N����킸�Ƀt�@���������悤�Ɏv���܂��B�u�y�������Ƃ��d���ɂȂ�v�Ƃ����R���Z�v�g���ʔ��������̂ŁA��`�̂`�s�b�G�C�W���X�Z���^�[�ōu�������Ă������������Ƃ�����܂��B

�@�u������u���Ď��i���Ƃ����u�t�͎����ŋ������J���āu�ޗ��v�����I�ɍw���̔����Ă���܂��B�܂��ł�����������i���A�W���̔��C�x���g�ɏo�W���Ă���܂��B�E�E�E�ЂƂԈႤ�Ɣƍ߂��ꂷ��̃A���E�F�C�̂悤�ȃl�b�g���[�N�̔��ɂȂ��Ă��܂������ł����A�����ɂ���͉������Ă���悤�ł����B��i�͈ɐ��O�œW��������s���Ă��܂����A�����Ȋw�Ȃ̂��n�t�������炤�ȂǁA�M�p�A���ЂÂ��ɂ͍אS�̒��ӂ������Ă���悤�Ɋ����܂����B

�@���������������̂́u���m�v�邽�߂Ɂu�u���v�����ƂƂ��čs���A�u�y����ł�����Ă���v���ł��B�u���ŎQ������d�g�݁v��n��u���i�v�͗���Ă����ƌ������Ƃł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��20���j

�@�@ |

| ���u�Q�[���Z���^�[�Ń��_���Q�[���ɂ͂܂�V�j�A�v�Ƃ������i�̐�ɂ� |

�@�X�ɂ��ӂ�鍂��҂̗��������鋏�ꏊ�́H

�@�ŋ߂̂m�g�j�̃j���[�X�ł��ٓ����Q��1�������_���Q�[���ɋ����鍂��҂̎p���Љ��Ă��܂����B����҂̃Q�[���Z���^�[���p�͂��ꂩ��̎Љ�̕ω��������u�g�����h�v�Ȃ̂ł��傤���H

�@�V�j�A�}�[�P�e�B���O���������Ă�������ōl����Ɓu�A����͒��̃n���o�[�K�[�V���b�v�ɍ���҂������Ƃ����̂Ɠ��������́A���Ԃ���R���錳�C�ȍ���҂��҂��ɂ��ӂ�Ă��Ă��錻�ۂ̂����ꂾ�ƍl���Ă��܂��B

�@���_�����Ƃ��̓p�`���R�ɔ�ׂď��Ȃ����z�Œ����V�ׂ܂��B�Q�[���Z���^�[�Ɍ𗬂����߂ĖK���Ƃ����u���́v������܂������A���܂łɂ�����u�X�̒��̂Ђ܂Ԃ��v�Ƃ��ė��p����Ă��邾���ł��B���}�ɂ���悤�ɂނ���u�J���I�P�v�̕�������҂ɂ��D�܂�Ă��܂��B

�@�Q�[���̒��ɂ͒��Ő��̍������̂���̂ŏK���ɂȂ��Ă���̂ƁA�A�ߋ��ɂ̓p�`���R�ŗV��ł�������҂��p�`���R�A�p�`�X���̕ω��ɂ��Ă����Ȃ��Ȃ����Ƃ������Ƃł��傤�B

�@����҂̉ɂԂ��Ƃ������ʂł̓A�����J�f��ɏo�Ă���A��Z�������n�ɐݒu����Ă��邵��ڂ��u�J�W�m�v�ŗV�Ԓn���̍���҂�A�������������r���S�Q�[���ɋ�����Ղ����ȔN�������҂̎p���_�u�������m��܂��A�������͂Ȃ��̂Łu�u�J�W�m�D���v�u�M�����u���D���v�̍���҂��������Ƃ������Ƃł͂���܂���B�}�N�h�i���h�ɍ���҂����ނ낷��̂Ɠ����~�X�}�b�`���u�G�ɂȂ�j���[�X�v�Ƃ��Ď��グ���Ă���̂ɂ����܂���B

�@�u�V�����g�����h�v�Ɗ��Ⴂ���č���Ҍ����̃Q�[���Z���^�[�ɓ������Ă͂����܂����B�i���N���O�ɁA50�ˈȉ����f��̓X�����ł��b��ɂȂ�܂��������̌�A�\�͂ς�����Ɠr�₦�Ă��܂��j

�@�V�j�A������͂ށu���ԏ���^���W���[�v��

�@���|�I�ɑ����̂́u���s�v�ł����A���̎��ɂ́u�E�B�[�L���O�v�u���|�낢����v�Ȃǂ̃A�E�g�h�A�n�̃��W���[�������������̂ł��B�s�s�^�A�{�ݑΉ��^�ł����u�O�H�v�u�J���I�P�v���Q���Ă��܂��B�𗬂������A���Ԃ��y���݂����j�[�Y���J��̂����̂�����̋@�\�����Ɋg���Ă����̂��{�ł��B

�@�@�e���r�̃j���[�X��V���́̕u�ʔ����v�u�G�ɂȂ�v�f����D�悵�܂��B�u���o�V���̋L���v�u�j���[�X�v����A�u����̐���s�����Ɓv���\�z���邽�߂́u�g�����h�v��ǂݎ�낤�Ƃ��Ă͂����܂���B�����ɂ���̂́A�����܂ł��b�̎�ł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��17���j

|

�}�[���ʔN��ʂ̊�����

�i���W���[����2009�j

|

| ���p���R�̃R�~���j�e�B�^�X�܂̍D�� |

�@�p���R�����X�܋ƑԊv�V��2�̕�����

�@���N�̉Ăɔ��\���ꂽ�����o�c�v��ł͊����X�܂ɂ����Ắu�s�S�X�܁v�Ɓu�R�~���j�e�B�^�X�܁v�̂�2�ɕ��ނ��A�u���ꂼ��̃^�[�Q�b�g�q�w�Ɍ����ď��i�\����^�c��@���œK������v�Ƃ������j��������Ă��܂��B

�@����_�ł͗B��̓X�܂ł���S���p���R�i18�D6���~�j�̓r���I�[�i�[�̌��đւ��ɂƂ��Ȃ��V�����r���ŋK�͂����ĐV�����ƑԂ�2013�N�ɍĊJ�X���܂��B����_�n��͐V�K�o�X�ΏۃG���A�Ƃ��ăv���C�I���e�B�������̂ł����A���̂Ƃ����̓I�ȏo�X�\��͌��\����Ă��܂���B�i�~�c�k���[�h�ł͉��x�����O��������܂������E�E�E�j�����̐����Ŗ����߂��S�ݓX�P�ތ�̃R���o�[�W����������ɂ���Ă���̂�������܂���B

�@�R�~���j�e�B�^�X�܂ɒ���

(���Ѓv���X�����[�X���j

�ߗ����̐����҂ɗǎ��ȓ�������X�܋Ƒ�

�k���n�l �����ߍx�w�O���n�A�n�����j�s�s�̏��ƒn

�k�����l �ߗ���

�k�^�[�Q�b�g�l �ߗ����̑S����

�k���i�\���l �ǎ��ȓ�����T�|�[�g���邽�߁A���@�\�A���ړI�Ȏ{�݂ɕς��Ă����܂��B

�H�i�A�G�݁A�Ɠd�A�X�N�[���A�X�|�[�c�ȂǁA��舵���Ǝ�𑝂₵�܂��B

�k�e�i���g����l �e�Ǝ���\�����ƁA����܂Ŗ����g�݂̊�ƂƎ��g�݂܂��B

�k��`�E�̑��l �n�斧���̃C�x���g�ȂNjߗׂ���̏W�q��}��܂��B

http://www.parco.co.jp/group/pdf/file_100825a.pdf �ւ̃����N

�@�\�����v�̃��f���ɂȂ�Y�a�p���R��11���ɑS�t�@�b�V�����t���A���������m�ۂ��������ł��B�֓��O���[�v�i�����̍x�O�X�j�e�X�͏W��͂◈�X�p�x�̌��オ�����߂�u��^���X�v�u�X�[�p�[�}�[�P�b�g�v�u��|�m�i�X�v�u���ϕi�X�v��U�v�����Ă��܂��B�]���̃t�@�b�V�����r���̋@�\���c���Ă���Ƃ������Ƃł��̂ŁA���̑g�ݍ��킹������x������Ɗm�F���Ă����K�v�����肻���ł��B

�@��ȓ����e�i���g

�E���z�p���R�u���j�N���v�A�u�m�W�}�v�i�Ɠd�j�A�u�k��G�[�X�v�i�H�i�j

�E�V����p���R�u�������̂܂������v

�E�Y�a�p���R�u�D���R���v�u���U�����v�`����҂ȂNJ����ȊO�̋q�w�̗��X���i�ɂ��Ȃ����������ł�

�E�Óc���p���R�u�W�[���[�v

�J�[�h�����1����������̕��ϔ����グ�p�x��2���ɍ��܂�A�ؗ����Ԃ�40���ƕ��ς��10���L�т������ł��B�i�@���V��12��15���j

�@�����I�ɂ́u�c�������v�u�������v�Ȃǂ̃T�[�r�X�֘A����N�[�[�V�����{�݂̓����������Ƃ̎��ł�

�@�n�����j�s�s�̏��Ƃ��l����Ƃ��ɁA�x�O�̑�^���[���Ƃ̋����Ńt�@�b�V�������œ�������K�v������̂ł����A����I�ȋ@�\�̓����������ɕK�v�Ȃ̂Ńp���R�̒n�斧���^�X�܂̓W�J�ɂ͒��ڂ��Ă��������Ƃ���ł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��15���j

|

| �����̂Â���̊X�̏W�q���u�`�ΐZ�C�����E�̕ϐg |

�@�T���o�ŗL���������z�e���Z�C�����E2003�N�ɓ|�Y�̌�

�@���̏ꖖ�̉f��ق̍L���ŗǂ������z�e���Z�C�����E��2003�N�ɓ|�Y���Ă������Ƃ��ŋߒm��܂����B����I�͐v�̉���z�e���ŁA����R��Ŗ�i���Y��ȓ����̒�����Ǝ�̌}�o�قƌ����������̃z�e���ł����B�u���W������ĂT���o�̃_���T�[���L���ŁA�����̃��E���W�Ń^�j�}�`�ɐڑ҂���Ă���I�[�����l������������Ƃ�����܂��B�O�̌o�c�҂̓u���W���Ƃ̌𗬂ɔM�S�ŁA�H�U��̂����Ƃ��͑��s���V�J�ɂ��ł����}�o�ق̂悤�ȓX������܂����B

�@�����̓����������W�q

�@�����s�ƌ����Α��{���ł͑��s�A��s�ɑ�������ȓs�s�ł��B�����H�ꂪ���W���Ă��Ă��̂Â���̊X�Ƃ��Ēm���Ă��܂��B�i�l�H�q����ł��グ���肵�Ă��܂���ˁj�Ƃ͂����K�͂̊��ɊX�̃C���[�W�͊ł��B

�@���̓��A��g����ߓS��20���̍D���n�ŁA���͖ܘ_�A���s�A�ޗǂɂ��A�N�Z�X���悢�̂������ł��B�|�Y������Ɍ��]�ƈ��B���������V��Ђ��Đ����������̂͏A�w���s�q�̗U�v�ł��B��ʋq�̑��ɔN��5,000�l�̏C�w���s�q������Ă��܂��B

�@�����ޗǂ���֑���o�������ł͒n�������ɂ̓����b�g���Ȃ��̂ŁA�n��̃��m�d�N�������ɒ��ڂ��A2007�N�ɂ́g���m�Â���ό��h�̃L�[���[�h�ŏC�w���s�U�v�̂��߂̎��Ƃ��\�z�B���������n��n���t�@���h(��㒆�͓��n�抈�������i���c��j�̏����Ώێ��ƂɔF�肳��Ă��܂�(M�|1�v���W�F�N�g�j

�@�ߔN�̏C�w���s�͎��V�Ƃ������̌��^�̗��s�������Ă��܂��B�_�ˎs���c��̐k�Е������X�X�̌�����̎s��̏����̌��Ȃǂ��L���ɂȂ��Ă��܂��B�z�e������̂ƂȂ�H�ꌩ�w�Ȃǂ̊�Ƃ��J��A�����ʂ��グ�Ă���悤�ł��B

http://www.meti.go.jp/meti_lib/report/2010fy01/0020336.pdf �ւ̃����N

�@�H�i�Ƃ��r�[�����[�J�[�ȂǏ�����̃��[�J�[�ł���H�ꌩ�w�ɐ�`���ʂ�����܂����A�a�����a�������Ǝv���钆����ƂŏC�w���s�̐��k�Ɍ����ė������Ă��炨���Ƃ�����Ƃ��łĂ�����A���k����̕��ł����Ă݂����A�̊����Ă݂����Ƃ����j�[�Y�����܂��Ƃ������Ƃ͂ƂĂ��ʔ������ۂł��B

�@�_�˃n�[�o�[�����h�ŃN���[�Y�̖ڋʂ����q���̐����͂����������Ă���h�b�N�ł�������A���É��s�ł̏W��{�݂�2�ʂ��n����Ƃ̃~���[�W�A���i1�ʂ͂�����É���j�ł������肷��̂��ƂĂ��ʔ����X���ł��B�m���Ɍ��Ă݂����E�E�E�B���Ă��炢�A�̌����Ă��炤���Ƃ͂����œ����l�A�Z��ł���l�̌ւ�ɂ��Ȃ���܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��15���j

|

| �����k�V�����X�J�Ƃɂ݂�s�s�̂Ȃ�����̐헪 |

�@12��4���̑S���J�ʓ��͋����ɂ�������炸46%���̏�q���E�E�E

�@�J�ʑO�ɔ�ׂđ傫���L�т��̂ł����A��Ԑl����8�C600�l�A�A��ԗ���30%�����������ł��B�����̊J�ƌi�C�������������͂܂��O�N���݂ɖ߂����ƒn���̐l�͎₵�����ł��B�N���N�n�̗\��͊��ɖ��Ȃ������ł����A�n�����̕ł͊e�ό��n�̗��p�Ґ��������Ă��Ă���Ƃ̎���������悤�Ȃ̂ŁA���ꂩ��̃X�L�[�V�[�Y����t�Ă̊ό��V�[�Y���̐l�̓����Ɋ��҂��W�܂��Ă��܂��B

�X�s���̃z�e�����ًƊE�́A���̂Ƃ���傫�ȕω����Ȃ����悤�B�u�l�q�̗\��͑����Ă��邪�A���Q�ɉғ������オ���Ă���ł͂Ȃ��v�i�j�A�u����グ�͉����v�i�_�P���j�ƌ������낦�A�����̊ό��V�[�Y�����{�i������t�ȍ~�ɖ]�݂��Ȃ��B

�@�i�q�O�O�w�ɂ��ƁA�P�`�W���̐X�\�O�O�Ԃ̗�ԗ��p�q���͏㉺���Ƃ��S���l��ƑO�N�����Ɣ�ׂQ�P�������A����ł͓��Q�R�����ƂȂ����B���w���̍O�O�s�ό��ē����͗��p�Ґ������R�A�S�����i�S�`�V���j�Ő��ځB�s������̗��p�Ґ����T�����W�O�l�i�O�N���Q�E�V�{�j�A�U���͂U�P�l�i����Q�E�S�{�j�Ƒ啝�ɐL�т��B

�@�O�O�ό��R���x���V��������̍����O�v�ꖱ�����́u�S���J�ƂłP�T���̓��荞�ݑ���\�z�������A������������B�L��Ŋό����Ă���v�ƕ��͂����B�i�����V��12��11���j

�@�����`�X�w�̏��v���Ԃ͌���3����20���B���N3���̐V�^�ԗ�������3����10���Ɉ��k����܂��B

�@�Ƃ肠�����Ȃ��������Ƃ́u�ړI�v�̑n�o

�@��s���ɂ͓��k�o�g�҂������̂ŁA�܂����o���Ⴄ�̂ł��傤���A�X�Ɠ����̊Ԃ��ړ�����ړI�����܂茩���܂���B�X�ɂ��Ă͎s���ł����d�������Ă��Ȃ������̂ŔF�������������̂ł����A���͓I�Ȋό�����������u�ό��q�v�̗U�v�ɂ͐F�X�ȑl�����܂��B�����̒��Ԃ̈ړ��ړI���ǂ����̂��H���̂����肪�|�C���g�ɂȂ�ƍl���܂��B�s��K�͂̈Ⴂ���瓌������X�ւ̃r�W�l�X�ړI�ł̈ړ��͂��������Ȃ��ł��傤�B�X���瓌���ւ̃r�W�l�X�ړ��i�����s�ꑊ��̎��Ƒn�o�j��X�o�g�̎�s���̒c��i�W�c�A�E����ł��j�̂ӂ邳�Ɖ�A�T�|�[�g�Ȃǂ̎��Ƃɂ��ړ��ړI��n���Ă����w�͂����Ƃ߂��܂��B

�@�ɑY�́u�������w�v��1964�N�B�����[�X�B��s���̒c��̑����́u�r�[�g���Y����v�Ƃ������L���㗝�X�I�ȃL���b�`�t���[�Y�̃��C�t�X�^�C���͋��\�Ŏ��Ԃ͒����ŏA�E���ɏ㋞���Ă����u�W�c�A�E����v�ł��B���k�ق��g�����Ƃ��w�Z�ŋւ������l�ɓ������邱�Ƃ����߂�ꂽ������o�āA�i���l�ɂ͂킩��Ȃ��̂ł����j�̋��ɂ͋��܂�������������̂����m��܂���B

�@��B�V�����ɂ��Ă͊��Ƌ�B�̃|�e���V�����̍��������Ƃ���X�قǑ傫���Ȃ��A����B����L���A���R�Ƃ̂Ȃ���ȂǑ��l�ȃ��[�g���`����̂łȂ��邱�ƂŐ��܂��g�y���ʂ͑傫���ƌ��Ă��܂��B

�@

�@�S�����Ȃ��鎖�̌���

�@�_�ˎs�͒����l�ό��q�̃S�[���f�����[�g����͂���Ċό��q�U�v�ɋ�킵�Ă��܂������A�����ɗ��Ċ؍�����̊ό��q�U�v�Ɏ��M��[�߂Ă���悤�ł��B���݂̒����l�̒c�̋q�Ƃ̓j�[�Y���Ⴂ�܂����ˁB

http://www.kobe-np.co.jp/news/keizai/0003668180.shtml �ւ̃����N

�@�L���ɂ͂Ȃ��ł����A�_�˂ɏh�������Ƃ��ɍ�_�Ȃ�ΐ��œޗǂɂȂ����Ă���Ƃ������Ƃ��v���X�ɓ����Ă���Ǝv���܂��B�����������łȂ����{�Ǝ��̕������y���݂����Ƃ����j�[�Y�͓��{�ɂȂ�Ă����O���l�ό��q�ł͍����Ȃ��Ă��邩��ł��B

�@

�@���㒆�V�����ɂ��Ċ������̃A�v���[�`�͂����Ƃ����ς�����͂��Ȃ̂ł����A�����E���ؖ]���Ă����H���̊��Ɋ��p�̃A�C�f�A���R�����悤�Ɋ����܂��B�撣���ĉ������ˁB

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��14���j

|

| �����É��`���C�n���̌��C�͓����s�Ȃ݁H |

�@���C�n���̌��C�̎����S�͓����s�敔����

�@���t�{�̒n��Đ������̌��ʂ�����Ɓu�Z��ł���n��͌��C�����邩�v�Ƃ����₢�ւ̉��͓��C�n���ł�6�������C������Ɖ��Ă���S����ł��B����͓����s�敔�ł̉ƌ�����ׂĂ��܂��B2009�N�̒����ł����烊�[�}���V���b�N�Ȍ�̉ł��B���ɂ͊֓��A��B�A���R�i����A�R���A�j�Ȃǂ������A�k�C�����l���A�k���A�ߋE�ł́u���C���Ȃ��v�Ƃ����Ƃ����]���������Ȃ��Ă��܂��B

�@�n��ʂ̃T���v�����͑����Ȃ��ł����A��ʐ����҂ւ̒����Ȃ̂ł̂ł����܂ł��C���[�W�I�Ȃ��̂ł����A���N�̖��É��͒����h���S���Y�▼�É��O�����p�X������Șb�肪�����A���q�t�B�M���A�ł����q�̑�\�͈��m�o�g�ȂNJX�̌��C���ے����闬�ꂪ����܂��B

�@�l���͑����Ă��邪�]�ɂ��y���ޏꏊ�͏��Ȃ�

�@���C�n���Ō��C���Ȃ��Ɠ������l�́A���́u���R�v�Ƃ��āu���p�قȂǗ]�ɂ��y���ޏꏊ�����Ȃ��v�Ɠ������l�̊��������n��ɔ�ׂđ����Ȃ��Ă��܂��B�l���͌����Ă��܂����X�X�Ȃǂ̓��킢������Ă���̂͑��̒n��Ɠ��l�ł��B���É��ւ̈�ɏW�����i��ł���̂ł��傤���H

�@�܂����É��s���ł����É��w�O�̖��V�O�v��ȂǍ��w�r���ւ̏W���������܂�܂��B

�@���É��w�O�ĊJ���ɔ�����Ƃ̈ړ]���������A���É�����̓��}�C�����X���邻���ł��B�W�����鎞�͈�ĂɏW������̂ł��ˁB�ʔ��������̂���X�ł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��13���j

|

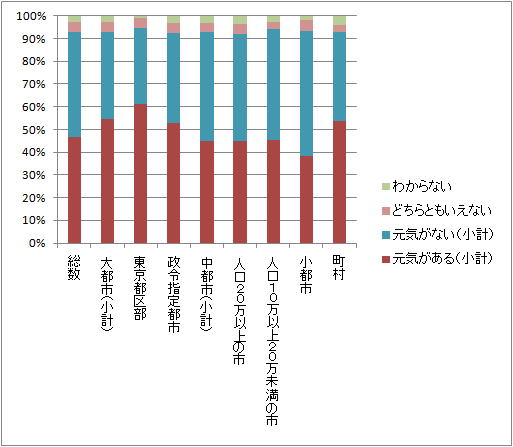

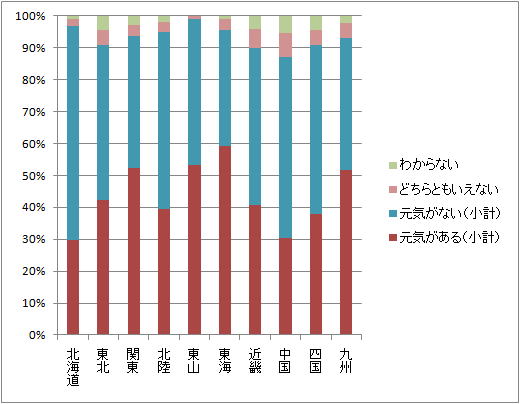

�}�[�Z��ł���n��͌��C�����邩�i�s�s�K�͕ʁj

�}�[�Z��ł���n��͌��C�����邩�i�n��ʁj

�}�[���C���Ȃ����R�i�n��ʁj

�i���t�{���ʐ��_�����@�@�n��Đ��Ɋւ��钲��2009�N�j

|

| ����������ґ�`�n���̎��Ⴉ��s�s�̔�������ґ���l���� |

�@��������҂�600���l�i2005�N�j�ɂ܂ő���

�@�o�ώY�ƏȂ̐��v�ł͓���̔������ɂ��ċ߂��Ŕ��������o���Ȃ���������҂̐���2001�N��350���l����A2005�N�x�ɂ�650���l�ɂ܂Ŋg�債�Ă���ƕ���Ă��܂��B�����Ԃł̗��X��O��Ƃ����^�X�[�p�[���������A����҂����p���₷���k�����̏��X�����ނ��Ă��邱�ƁA�n���ł͏W���̐l�����������ď��X�̌o�c�����藧���Ȃ����Ƃ����̔w�i�ɂ���܂��B����҂̉^�]�Ƌ��̎���Ԕ[�̓������҂̖Ƌ��擾���̌�������������҂傳����v���Ƃ��Ďw�E����Ă��܂��B

�@�X�܂̔��グ�̌����ƒʔ̂̐L�т��痬�ʋƂ̍��{�I�ȕω��ɂȂ���\�����w�E����Ă��܂��B

�@��Ƃ��Ă͗��ʋƂ̍��x���A�����̂Ƃ̘A�g���́A�m�o�n�⎩����ł̌ݏ��ȂǗl�X�ȍH�v�ɂ���ĉ��P�ƒ�N����A��i�I�Ȏ��Ⴊ�܂Ƃ߂��Ă��܂��B

�@��i����

�@�@�q��������X�ցA�q�ɓ͂��X��

�@�E�S���{�H�i�u�V�e�B�}�[�P�b�g�v�i��錧���Ύs�j

�@�@�^�c�R�X�g�������ď������ł��������鏬�^�X�[�p�[�i300�`500�u�j��W�J

�@�E�n���_�ƂƏ��X���A�g�����a�R�O�O���́u�k�������}�[�P�b�g�v���J�݁i�F�{���r���s�j�`���N�H�i������D�]

�@�E�X�S�̂ł��������o�X���^�c�i��錧�y�Y�s�j

�@�E�^�N�V�[�ʼnו������ł��z���i�F�{���F�{�s�j�n���^�N�V�[��Ђ����X�X�Ŕ������������i�̔z�����s��

�@�A�n��̑��̎Y�Ƃƈꏏ�ɔ��W����X��

�@�E�_�Ǝ҂�n���̓��Y�i�ƘA�g���ό����ӎ������������Ǝ{�݂�ݒu

�@�k�C���x�ǖ�s�i�_�Y���������A�J�t�F�j�A���쌧�ѓc�s�i���X�g�����A�a�َq�~���[�W�A���j�A�R�`���R�`�s�i�����A�~�@����W�A���j

�@�B���X�ȊO�̐����ɕK�v�ȋ@�\����鋒�_��

�@�E���X�X�̋߂��ɍ���Ґ�p���ݏZ��A�𗬎{�݁A�f��ق̐������s���i�R�`���߉��s�j

�@�E��^�X�܂��_�E���T�C�W���O���H�i�X�[�p�[�A�m�g�j�����Z���^�[�A�f�Ï��A����L��Ȃǂ̕������Ǝ{�݂𐮁@�@���i�R�����R���s�j

�@�C�n��O�̑���Ƃ�l�ނ̗͂����p���鎖�Ƃ�

�@�E�n��̌�����ʋ@�ւ̂h�b�J�[�h�𗘗p���ď��X�X�̃|�C���g�J�[�h�A�d�q�}�l�[����̉��v�i���쌧�����s�j

�@�E����Ƃ̓d�q�}�l�[�ƘA�g

�@�E�|�C���g�J�[�h�̊����ł܂��Â���̊���Ɂi�C�I���`���������c�s�Ȃǁj

�@�E���̃m�E�n�E�Ŏ�ꂽ�X�܂��i�R��p���`�L������艺���j

�@�n���ł͐F�X�Ȏ��g�݂��i��ł��܂��ˁB�Љ��Ă��邱���̎��ᑼ�ɂ��R���r�j�ƈړ��̔��̘A�g�Ƃ��A�R���r�j�ƐV���̔��X�̘A�g�ȂǂŔz�B�Ԃ��m�ۂ���Ȃǂ̎��g�݂����s���Ă��܂��B

�@�s�s�̔��������

�@���s���ӂł��G�A�|�P�b�g�̂悤�ɓ���i�̔��������o���Ȃ��n�悪��R�c���Ă��܂��B����Ȓn��̏Z���̓R���r�j�ƃt�@�[�X�g�t�[�h�ł͉h�{��Ԃ���������������Ƃ����̓A�����J�Ȃǂł��v����Ă��܂��B�s���ł͍ŋ߂͑��`�F�[�����H�i�X�[�p�[�ɗ͂�����Ă����̂Ŋ������P�X�����݂��܂��B�ނ���p�r�w�肪�o�X�𐧌�����x�O�̃j���[�^�E���قǐ[�������m��܂���B

�@����҂������Ă��錻��������ƁA���T�[�r�X�����˂���z�ٓ����蒅���Ă����̂�������܂���B���݂̋Ǝ҂̃��j���[�͂܂��܂��v�A�Ȃ��̂������̂ŁA����Ƃ̎d����E�����l�b�g���[�N�����p����R�X�g��}���ăo���G�e�B�ɂƂ��j���[��ł���]�n������܂��B�l����Ȃǂ̔z���R�X�g���l�b�N�ɂȂ�܂����p�����X�������̂��傫���ł��傤�B

�@�ߓS�̂l�n�l�n�̓X�܂ł͒�x���Ɏ{�݂̂��N�������҂��Ĕ��������y���ł�����Ă��܂����B

�@�x�O�X�̔������X�g���X�͂ƂĂ������̂ł��B�n��̍���Ҍ���̑��}�t���̏��҃C�x���g�Ȃǂ𑱂��Ă����Δ���ɂȂ���\���͍����ł��傤�E�E�E�ǂ��������͊ՂȂ�ł����E�E�E�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��10���j

�@�t�@�~���[�}�[�g����������ґ�Ƃ��ă��[�R�X�g�̏��^�X�܂��J�����邻���ł��B�܂��A�R�[�v�_�˂�����Ҍ����̑�z�ٓ����ƂɎQ������Ƃ���������܂����B

http://www.kobe-np.co.jp/news/keizai/0003658279.shtml �ւ̃����N |

| ���R���r�j���ς���H�����`���َq�ƊE�̌������ƋƑԊԋ��� |

�@���㌴���͊T��54%�A���ޗ����3��

�@����ɏグ�������]�t�͎��Ѓu�����h�őS���W�J���Ă��܂��B���X�s���b�c�͊e�n���̓y�Y���Y���Ă����ЂŁA���M�̃`�[�Y�P�[�L�u���^�I�v�Ȃǂ�����Ă���X���O���[�v��Ђł��B���ꂼ��ƑԂ͈Ⴄ�̂ł����A���ޗ���͖�3���Ƃ����|�C���g�͋��ʂ��Ă��܂��B

�@�P�[�L�Ȃǂ̐��َq�͔���c��̃��X���̉��P���ۑ�ł������A�Ⓚ�Z�p�����B�������̂̏��i�����ԂƂ��Ă͗Ⓚ�ۑ����ꂽ���̂ł��B���Y�̔ɊՂ�����������A�ۑ��������悤�ɂȂ��Ă��܂��B�i���ꂩ��̔����L�т�N���X�}�X�P�[�L�̑����͂������łɐ��삳��Ă��܂��j

�@���ЂŔ̔����Ă��郂���]�t�̕�������ʔ̂��������X�s���b�c�������v�����Ⴂ�̂́A�����^�̕S�ݓX�̔��Ƃ����`���l���Ɉˑ����Ă��邩��ł��B�f�p�n���X�C�[�c���b��ɂȂ��Ă��܂����A���[�J�[�Ƃ��Ă͏Ă��َq�Ȃǂ̒����Ε�M�t�g���Ƃ�Ȃ��Ɛ��َq�ł͗��v�m�ۂ͓���ł��傤�B�������𗎂Ƃ��Ɗi�i�ɖ��������܂�����R�X�g�_�E���̗]�n�������Ȃ�܂��B

�@�R���r�j�͗m�َq�̐V�����s����J���E�E�E�̂��ȁH

�@���L�̃f�[�^�͏����Â��̂ŁA���͂����Ƒ傫���ω����Ă���͂��ł��B�R���r�j�ŗm���َq���w�����Ă���̂�20�Α�̒j���ł��B���X�ł�1�P�ʂ̍w���͓���̂ł����A�R���r�j�G���X�X�g�A�ł͋C�y�ɍw���\�ł��B

�@���ɂ��Ă͔��������Ǝv���l�������悤�ł��B���ɂ́u�m���َq���ǂ��v�ł����Ȃ��悤�Ɏv���܂����A�e���r�ɂłĂ���悤�ȎႢ�J���X�}�V�F�t�͐�^���Ă����肵�܂��B

�@�m���َq�ł͂���܂��A�����̔̔��ł��b�u�r�i�R���r�j�G���X�X�g�A�j�̔���V�F�A�͈��|�I�ł��B�D�ނƍD�܂���Ɋւ�炸�A�R���r�j�G���X�X�g�A�Œ����u�H�v�u���o�v�͖����ł��Ȃ��ł��傤�B���ɁA����҂̐H�삪�O�������钆�ł��̕ω��͎Ⴂ���ゾ���̉ۑ�ł͂Ȃ��A���{�́u�H�����v�Ɋւ����ł��B

�@�ȑO�A�K�X���Ǝ҂̑Γd���~�[�����̂���`�������Ă��܂������A���ꂼ��̋�������͓d�͉�Ђ��^�X�[�p�[�ł͂Ȃ��A�R���r�j�G���X�X�g�A����\����H�̊O�����A�H�Ɖ��Ȃ̂������̂��ȂƎv���܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��9���j

|

�i�L���،����j

�}�|���ʁE�N��ʗm���َq�w�����ƍw����@�@N=2101�@1998�N����

�}�[�y�̔��㍂�V�F�A

�i�y�ؔ����j |

| ���u�V�u���P�O�X�A�x�m�v2011�N4���ɏo�X |

���{�삪��҂̊X�ɁH

�@���{��ĊJ���Ő��������u���ׂ̃L���[�Y�^�E���v�ɏo�X�����\����Ă����u�V�u���v�P�O�X�v�i4,300�u�j�̊J�X��4���������ł��B���N�x45���~���ڕW�B�V�u���O�X���Ⴂ�q�w���^�[�Q�b�g�ɂ���悤�ł��B���Ȃ݂ɁA���}�s���Y���Ǘ�����u���ׂ̃}�[�P�b�g�p�[�N�L���[�Y���[���v�i69,000�u�j�S�̂̔��グ�ڕW��400���~�ł��B���}�n���Y�i2,500�u�j�A�C�g�[���J�[�h�[�A���{�ő勉�̃��j�N���i3,300�u�j�Ȃǂ��������܂��B

�@�������u�������v�Ȃǂ̒n���n���҂���������u���B�A���ׂ̃E�H�[�N�v(8,100�u�j�ł�70�X�̃V���b�v���I�[�v�����܂��B�H�ʓd�Ԃ����背�g���Ȓ����݂�������Ă������{��V�����ł����A�ӊO��20�㏗���̗��p���������̂ł��B�V�����l�h�n�A���ׂ̂g�n�n�o���o���Ă���̌X���ł��傤���E�E�E�E�E�B

�@���Ƃ��ƍ��Z���̑����X�ł����A���ѐM�F�����ΎG�ƕ]�����a�J�̂悤�Ȏ�҂̊X�ɕϖe�𐋂���̂ł��傤���H

�@�܂��A�L�^�ƃ~�i�~�ɑ����3�ɂƂȂ�̂ł��傤���H��{������5km���B1�C500��̒��ԏ�A2�C000��̒��֏�����܂��B���{��V�����ł͎��]�ԗ��p�������̂ł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��8���j�@�@

|

�}�[�ߋ�1�N�Ԃɗ��p�����X

�i�Ȃɂ�l���w�Q�O�O�T�j

|

| �����s�l�����قǎs���G���A�̍��͑傫���Ȃ� |

�@���s�l�͋��s�̔r�������ւ�ɂ��Ă���悤�ɂ��v����

�@���s�s���ł͉i���ɂ킽���āu�s�s���Z�v���p�����Ă��܂��B�l�̗����������Ⓦ���ɔ�ׂĂ����Ə��Ȃ��A�Z�����m���݂��̂��Ƃ�m���Ă���x�����������E�E�E�E�s�s���������n���Ă���Ƃ����܂��B�\�ʏ�͂��炩���Ă��A�]���҂�����邱�Ƃ͂��܂肠��܂���B�i���̂�����͉ߏ�ɃI�[�v���}�C���h�ȑ��l�Ƃ͐����Ⴂ�܂��j

�@���s�l���ǂ����̂́u��v�Ɓu���v�̈Ⴂ�ŁA���������╶���l�͋��s�̖k�̕��ɏZ�݁A��̕��ɏォ��ڐ��������Ă���n��_�ł��B

�@�傫���A��ʂ̐��єN���Ŕ�r����ƁE�E�E�E�E�E����Ȃɑ傫�Ȋi���͂���܂���B���s���̋�ʂ̊i���ɔ�ׂ�Ǝ��Ƀt���b�g�ł��B�������t���[�łȂ��X�g�b�N�̊i��������Ƃ��A���j�I�ɍ��ꂽ�����̂Ȃ����ʂƂ��A�ʂ�̌������Ƃ�����œy�n�i���Ⴄ�Ƃ������A�O���̐l�ɂ͂悭�킩��Ȃ����R�ł́E�E�E�E�n���̐l�ɂ����킩��Ȃ����ق͂���̂��Ɛ����ł��܂��B����Ӗ����[���E�E�E�E�B

�@���s�{�̐l����55%���W������Ƃ��������s���ʈȊO�ł͓��{��̏W���x�������s�s�ł����炩�Ȃ�A�u�ϋl�܂��Ă���v���������܂��B�u�Öق̗����v�𗝉����Ȃ��u�c�Ɏҁv���y�̂���u�r�����v�͈�̓s�s�����Ȃ̂ł��傤�B���s�l�ɂ�鎩��́u�������v�����X�Ƃ��Č�鏑�Ђ���R�o�Ă��܂��B

�@�������猩��Ɓu�����قǂ���Ȃɒn��ɍ����Ȃ����v�ȂǂƂ������l�͐[���y�̂����̂��Ǝv���܂��B

�@���s���ŒᏊ���w�̔䗦�������Ȃ��Ă���n�悪�����Ă���̂́A���ԑw�̍x�O�ւ̗��o�ƁA���̒n�悩��̕n���w�̑��荞�݂ɂ����̂ł��B���s�����ł͂Ȃ��傫�Șg�g�݂ł̎��g�݂��K�v�ł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��7���j |

�}�[���s�s����ʐ��єN����r

�i�Z��y�n���v����2008�N�j

|

| �����h�s��Ƃ̃t�@�b�V���������Ƃ��܂��t���G���̗��� |

�@���ʑ��A���W���[�u�����h���y�V�A�A�}�]���A���t�[�֏o�X

�@�A�����J�ł͂��ł�2007�N�ɂd�b�i�d�q������j�ł����Ƃ������A�C�e���̓A�p�����ɂȂ��Ă��܂��B���݊y�V�s��ł̓t�@�b�V�����W�̃V���b�v��6,000�_��ŃV�F�A��15%�����x�ł��B�܂��܂��L�т�]�n�͂���Ƃ݂��Ă��܂��B

�@���S�ݓX�̎��O�̂d�b�T�C�g�\�z�ł͂��܂萬�������Ƃ����b�͕����܂���B�A�C�e���̕ω������Ȃ��H���i�≻�ϕi�͂��������҂��Ă��A�A�p�����͏��i�̉�]�������A���Ђ̑Ή��ł͏��i�̓���ւ���ׂ�����ẴT�C�g�\�z�ɃR�X�g�������肷���邩��ł��B�Ⴆ�Ώ��i�ʐ^��1���B�e����ɂ��n���݂����ȃR�X�g��������܂��B

�@�A�p�����̂d�b�ʼn҂��ł����Ƃ͋@�����̍��������݂ł��B���������̍D���ȏ��i��g�̉��̃����o�[�����f���Ɏ����B�ŎB�e���܂�����R�X�g�͂�����܂��A�v������������̂ł��B

�@�t�@�b�V�����ɋ��������邪���ݏo���Ȃ��l�ւ̃A�v���[�`

�@�t�@�b�V������Ƒ��̂d�b���[���ւ̊��҂͂ǂ��ɂ���̂ł��傤���H�u�]���̌ڋq�Ƃ͈قȂ�q�w�ɃA�v���[�`�ł���v�i���i�C�e�b�h�A���[�Y�j�u��葽���̏���҂Ɛړ_�������A�e���[�x���⏤�i�̔F�m�����ߔ�������֗��ɔ����₷���y��������v�i�r�[���X�j�Ƃ������悤�ɋq�w�̊g��A�J��ɒ��ڂ��Ă���悤�ł��B�`�@���V��11��30���L�����

�@���̂d�b�T�C�g�̓t�@�b�V�����̍w���ɂȂ�Ă��Ȃ��l�ɂ��o���A���Ⴂ�悤�ł��B�G���̂��܂��ɂ��Ă���u�����h���̏����͈ɐ��O�̌ڋq�͌����Ċ�Ȃ��ł��傤�ˁB�u�����h�̓X�܂��Ȃ��n���ݏZ�҂�u�����h�̃t�@�b�V�����ɋ����������Ă����X�ɂ����Ȃ��l�����p���Ă���̂��Ǝv���܂��B

�@�t�@�b�V�����Ɏ��M���Ȃ��������������Ă���w�ɑ��Đ^���Ɍ��������Ă����Ƃ͏��Ȃ��̂ł��B������x�̃R���T���e�B���O�Z�[���X�A�A�h�o�C�X���K�v�ɂȂ�܂����A���j�N���̉��i�т̏��i�Ƌ�������X�͔̔��Ɏ��Ԃ������Ȃ��W�����}������܂��B�f�l�r�̃A�p���������s����̂͂������i������Ă��Z���t�ł͉��l���`��炸�A���Ƃ����Ĕ̔��̃m�E�n�E�̂��X�^�b�t���z�u�ł��Ȃ�����ł��B�E�E�E�J���X�}�o�C���[���������Ōق��Ă�����Őڋq���Ă����킯�ł͂���܂���BEC�T�C�g�ł�������ςȂ��ł͂Ȃ��A�t�@�b�V�����̃A�h�o�C�X���o����d�g�݂���������Ǝs��͊g�傷��͂��ł��B

�@�{���́A�����ɕS�ݓX�̋��݂��������̂ł����i�������Ɏ��M�̂Ȃ��l�ւ̃R���T���e�B���O�̔��j�A�X�܃R�X�g���J�b�g���邽�߂ɐl�����炵�Ă��܂��B�s�S�X�܂ł���Εs���Y�Ƃł������̂ł����A�̔������K�v�ȍx�O�X�قǐl�����炵�Ă���̂͊Ԉ��������ł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��6���j

|

| �����s���Ŋg�傷��i���̌����͍�������ł͂Ȃ� |

�@������i�ނƐ��єN���̒Ⴂ�w�������Ȃ�

�@���s���̉ߋ�10�N�Ԃ̔�r���o����悤�ɂ����̂��}�P�`�R�ł��B1998�N�ɂ͔�r�I�����Ȃ�����200�������̑w��1�C000���~�ȏ�̑w�̍����N��ǂ����ɍL�����Ă��������Ƃ��킩��܂��B

�@�l���̑����Ă��鐼��ł�2003�N�Ɋg�������i�����ɘa���������ɂ���܂��B�����͔䗦�̔�r�Ȃ̂Ől���������Ă���ƑS�̂̃o�����X�͗ǂ��Ȃ�܂��B

�@�}�[�ł͋���_�Ɩ��É��A�������r���Ă��܂����A���[�}���V���b�N�ȑO�̐����𑱂��Ă����É��s���ł̓o�����X���Ƃ�Ă������Ƃ��킩��܂��B�i���̎����܂œ����s�����É��s�������l���������Ă��܂����j

�@��������ł͐����ł��Ȃ����s�́u�n���v�̔w�i

�@���s�̒��ł��ˏo���Ă���̂͐�����ł��B�N�ԏ���200���~�����̐��т�5�����Ă��܂��B10�N�O�ł�3�����ł������̂ɂ��̐L�ї��ُ͈�ł��B��������ł��S�̂ł͐l���͌������Ă���̂ł����ꕔ�̒n�悾���L�тĂ��܂��B�e���r�Ȃǂł�����Ă���悤�ɑ��{���A���s�s����Г��ؕ���n����đ��ɑ��荞�܂�Ă���E�E�E�Ƃ����̂̓}�X�R�~�I�Ȍ֒��ł͂Ȃ��悤�ł��B

�@�����ی쐢�т̐����S����ŘH�㐶���҂ւ̑[�����Ă��邾���ɂ��̑Ώێ҂��W�܂�Ƃ�������Ȍ��ʂɂȂ��Ă��܂��B�����s���������ی삩��A�Ǝx���ɑǂ�����悤�ɑ���������Ă����܂����A�ꎩ���̂����̑Ή��ɂ͌��E������܂��B

�@�O���̕ő��̃f�t���o�ς��ʔ������������グ��ꂽ��A�����X�[�p�[�́u�X�[�p�[�ʁ��v�������\����X�[�p�[�̂悤�ɏЉ�ꂽ�肷��̂ő�ゾ�����Ƃ�킯�n�����悤�Ȉ�ۂ�^���Ă��܂����A�l�H���o���i�݁A������i�ޓs�s�ł͂��������ʂ̃o�����X�ł���Ǝv���܂��B���s�s�A�_�ˎs�Ɣ�r���Ă��A�����炭�u������v�̓��ꎖ��i����ɕČR��n���S���W�����Ă���悤�ɁA���x�������ȍ~�̃f�t���̒��ł̍���̂Ђ��݂����ɏW�����Ă���̂��Ǝv���܂��j�������o�����X�͕ς��܂���B

�@��ԓI�ȗv���Ɨ��j�I�ȗv��

�@���s���u�n���v���甲���o���āA��ɐi�ނ��߂ɂ͍��́u�n���v�̔w�i�����Ă��ꂼ��́u��v�ҁv�ւ̉����̕��S�����߂邱�Ƃ��K�v�ł��B�u�n���v�́u�}�C�i�X�v�̕����͂ǂ����́u�v���X�v�Ɉ˂���̂ł��B

�@��ԓI�ɂ͑��Ńr�W�l�X���s���l�����Z������ӓs�s�ł��B��_�ԁA�k�ہA�ޗǂ̓s�s�́u���v���ǂ��Ȃ邱�Ƃł̋��ʂ̗��v������͂��ł��B�����̕��S�������Ă�����ׂ��ł��傤�B

�@���j�I�ɂ͌��݂̕n���w�i���ɍ���ҁj���Ắu�����J���́v���p�̈╨�ł���ƍl�����܂��B��������Ă��Ă���̂ł��B�`���A���ɂ͏��Ȃ��̂ł����֓��⒆���ɑ����O���l�J���҂́A�����ꉽ�炩�̌`�Œn��̍������S�ɂȂ�͂��ł��B�E�E�E���ƂȂ��ẮA�N�ɕ��S����Ƃ́A�����܂������S�̂����炩�̌`�ŗ��v�Ă���͂��ł��B���̂����𓊓����ׂ��ł��傤�B

�@���s�ɏo����̂́A�z�[�����X���g�����n���r�W�l�X��s���҂̔ƍߓE���A���Ƒ�A�J�x���Ȃǂ̒n���Ȏ��g�݂ł��B

�@���{������ޖ^�v���W�F�N�g�ō��̕⏕����Őf�������ɁA�����ق��ɂ������ꂽ���Ƃ��v���o���܂��B���قǂ̓s�s�Ȃ�A�����̂Ȃ�A�n����Ƃ�������p�ӂ��ׂ����낤�Ƃ�����|�ł����B���͑��ɂ͗₽���̂ł���ˁB

�i�����s��������قǖ����̃T�b�J�[�X�^�W�I�A�����݂ɂ�������Ă����̂́A���̂������Ђ������ăn�R���m���ł���Ƃ������Ɋ��Ⴂ����Ă��邩��ł��傤�ˁE�E�E�ێ���͂ǂ�����̂ł��傤�ˁB���[���h�J�b�v���v�Ɏ��s�����͎̂c�O�ł����i�V���i���v���W�F�N�g�ňꎞ�I���̗\�Z�������o�����A�����ȏ�A�����Ϗ������߂���������I�ɂ̓v���X�ł��j

�@�������C�ɂ���ɂ͕{���������ӎ����̂Ƃ̘A�g�i�Ƃ�������荞�݁j�ƍ�����́u�n����̍��ƓI�Ȏ��g�݂Ƃ��Ă̎����̈����o���v�i�������̂̍�����̕n���r�W�l�X�Ƃ����Ă����܂��܂���j���K�v�ł����A���̌������咣���Ȃ��Ɓi�����烊�X�g�����Ă��j���̍����j�]�����܂�܂��B

�@�}�[�U�ɂ���悤�Ɂu���s�v�Ƃ������̂��l����̂ł���A���{�������ł͊����������ɍ�_�Ԃ�ޗǂ̈ꕔ���ĕ҂̑Ώۂɂ���ׂ��ł��傤�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��3���j |

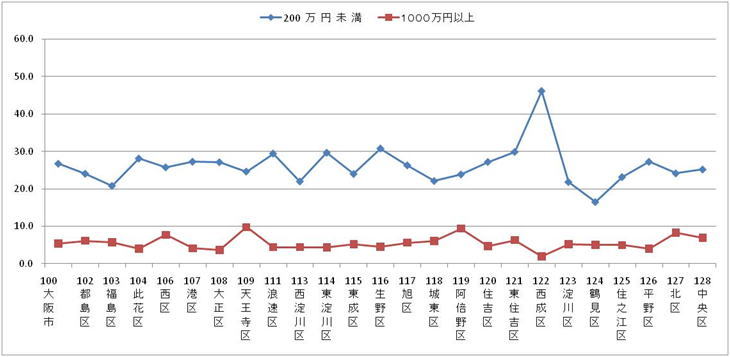

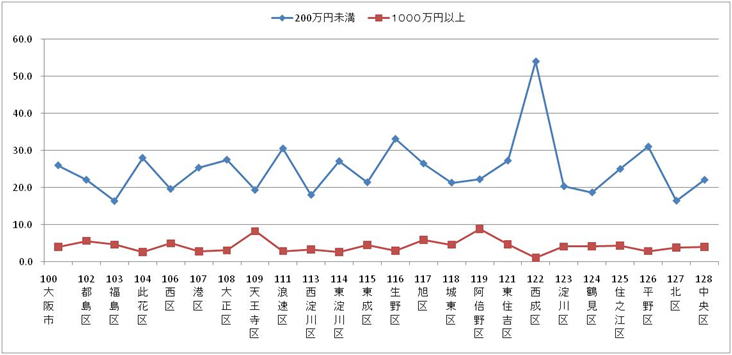

�}�[�P�X�X�W�N���s�����єN����r

�}�[�Q�@�Q�O�O�R�N���s�����єN����r

�}�[�R�@�Q�O�O�W�N���s�����єN����r

�}�[�S����_�Ɠ������É��̐��єN����r

�i�Z��y�n���v����2008�N�j

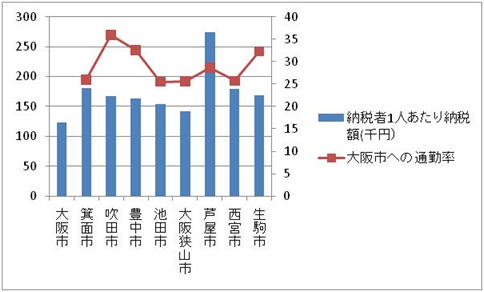

�}�[�S�s�Ŏ����̍\����@�@�@�@�`���s�͌l�s���ł̔䗦�����Ȃ�

�}�[�T�@�[�Ŏ�1�l������̔[�Ŋz�`�[�Ŏ҂Ɍ����Ă��A���É��A���l�����łȂ����ӂ̑�s�s�������Ȃ�

�}�[�U�@���ւ̒ʋΗ��������s�s�Ɣ[�Ŏ�1�l������̔[�Ŋz�`���z�[�Ŏ҂͍x�O��

�i���s�����̌���Ɖۑ�j

|

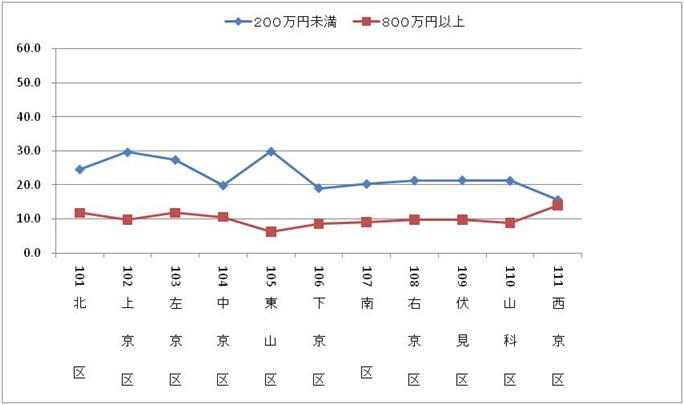

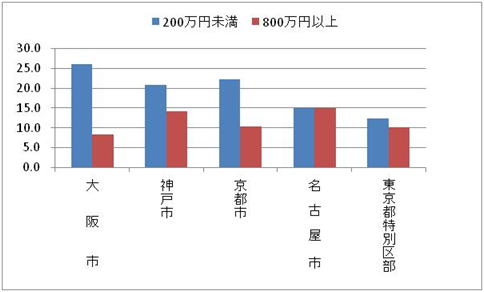

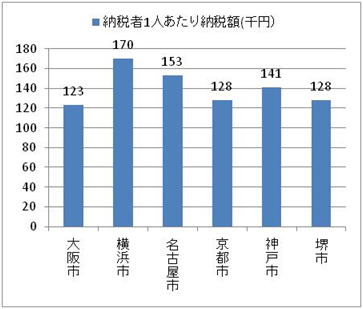

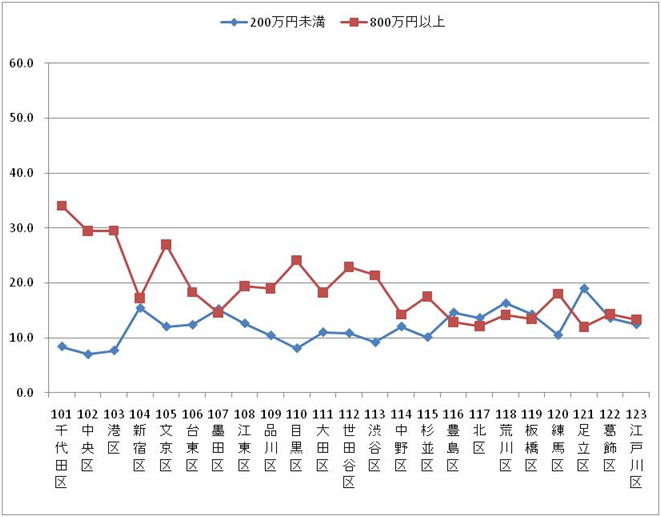

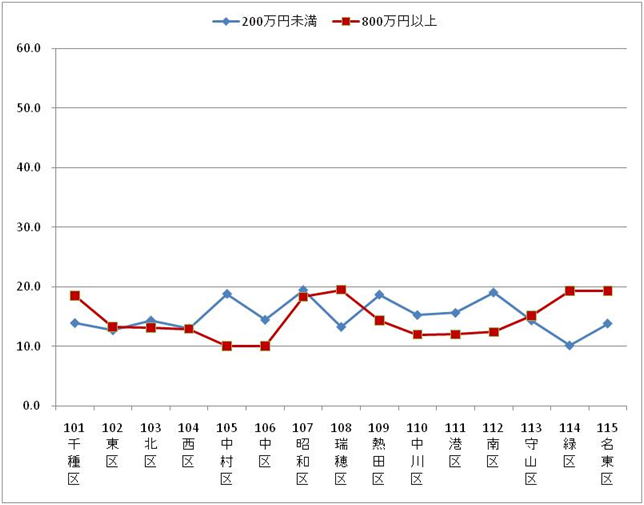

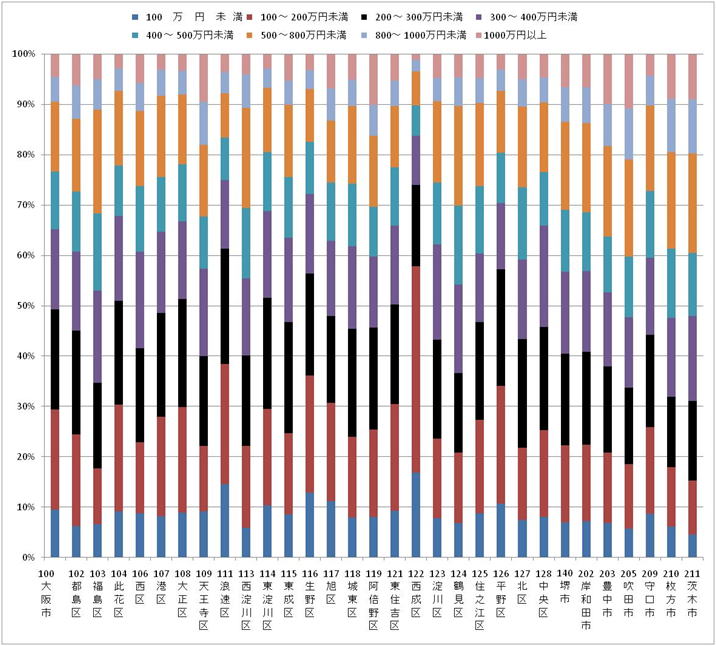

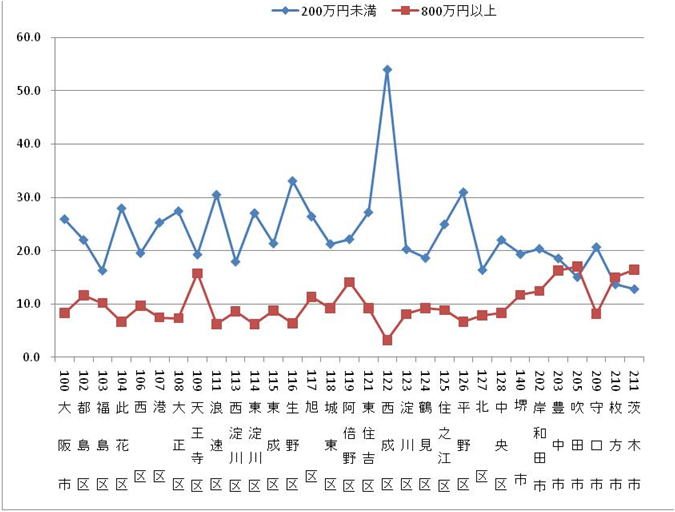

| �������A���É��̋�ʂ̏����i���͑��قǑ傫���Ȃ� |

�@���͓����̐^�������Ă͂����Ȃ�

�@����I�ȓ����ւ̔����S�ł͂Ȃ��A�s�s�̍\�����S���Ⴂ�܂��B���É��Ɣ�r���Ă��\�����Ⴂ�܂��B����̐}�[�R�̑��s���̐��єN���̔�r�ɂ��āA�����łƖ��É��ł��쐬���Ă݂܂����B

�@�����͈��|�I�ɏ��������������A��̊Ԃ̊i���͔N���̍����w�̔䗦�̈Ⴂ�ł��B���ł͔N��200���~�����̑w�̔䗦�̍��ł��邱�ƂƂ͑S�����ł��B

�@���É��s�͋�̊Ԃ̊i������r�I���Ȃ��悤�Ɏv���܂��B������܂����s�Ƃ͍\�����Ⴂ�܂��B

�@���s�����������邽�߂ɂ͍��̑��s�����ĕҐ����邾���ł͉����͂ł��܂���B�����ɑR���邾���ł͂Ȃ��Ǝ��̃r�W�������K�v�ɂȂ�܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@(2010�N12��2���j

|

�}�[�P�@�����s���ʋ�̏����i���@���єN���̔�r�`200���~������800���~�ȏ�

�}�[�Q�@���É��s�̋�ʂ̏����i���@���єN���̔�r�`200���~������800���~�ȏ�

�i�Z��y�n���v����2008�N�j

����́@�}�[�R�Ɣ�r���ĉ������B |

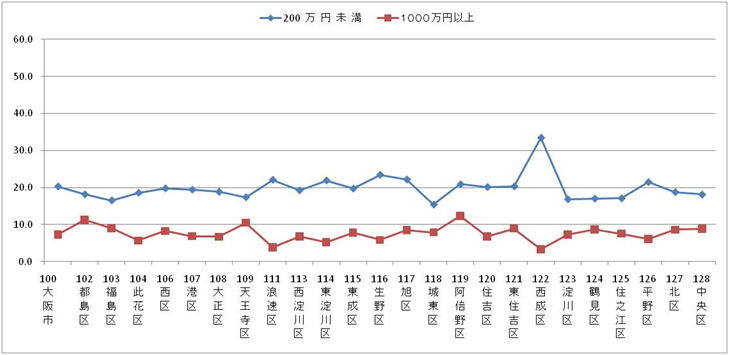

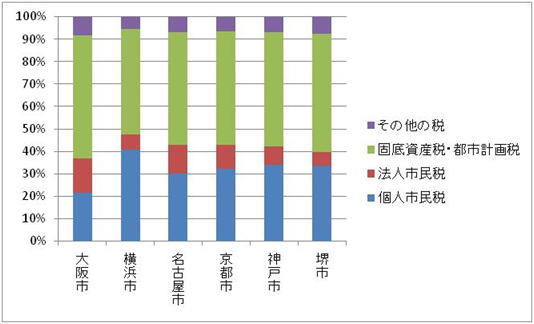

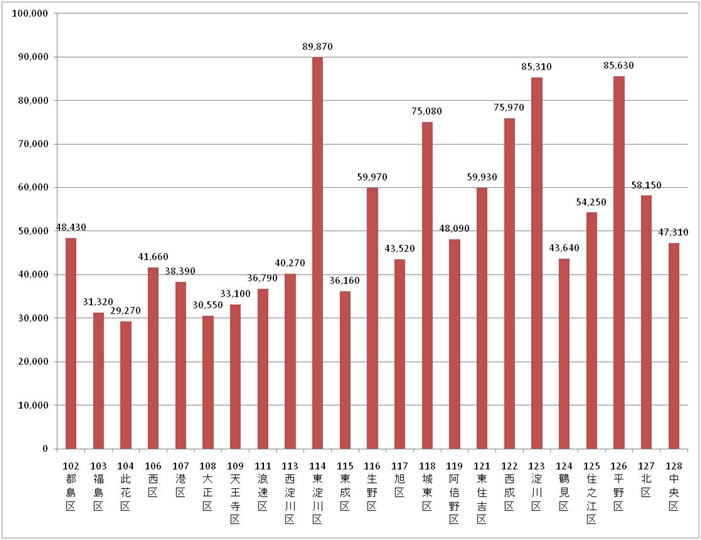

| ���傫�ȏ����i��������ĕ����͏o���Ȃ��`���s��̘_�̎菇�Ⴂ |

�@���͕n�R�ȑ��s��

�@�s��|�e���V�����Ƃ��ďZ���̏����������r����Ƒ��s�͖��É��Ⓦ���Ɣ�ׂĒႢ�̂ł��B�x�O�ւ̐l�����o�Œ����ȏ�̑w�����{�����܂߂��x�O�s�s�ɗ��o���Ă��܂������ŕx�T�w�A���ԑw�����Ȃ��Ȃ��Ă��܂��܂����B���s�̍����K�͂��傫���Ƃ�����̂͊�Ƃ��W�����Ă���ׂł��B

�@����k���Ȃ��ł��A���ɐ�����A�Q����Ȃǂ𒆐S�ɐ��єN��300���~�����̐��т������Ȃ��Ă��܂��B�i�}�[�Q�̍����h��Ԃ����敪���牺���N��300���~�����̐��тł��j

�@�L���s�A���c�s�ƌ������k�ےn�悾���łȂ���s�A�ݘa�c�s�Ɣ�r���Ă��Ⴂ�����ł��邱�Ƃ��킩��܂��B

�@���s�\�z�̒��ő��s������Ă��o�Ă������Ƃ�����܂����B�l�����킹�ŃO���[�s���O���Ă����Ζ@�l�����Ȃ����Ꮚ���w�̑����n��̍s���T�[�r�X�͒������ቺ���܂��B�i���̎��ɂ͍s���T�[�r�X�̗ǂ������̂ւ̐l���ړ����n�܂�̂����m��܂��j

�@�E�E�E���������������Z�݂₷���X�Ƃ����킯�ł͂Ȃ��ł����A�n��ɎY�Ƃ������ĐŎ��̂���X�قǍs���T�[�r�X�͎�����̂ł��B���܂ł��s���T�[�r�X�ɂ͑傫�ȍ�������܂��B

�@���s�\�z�i�L��s���j�ɂ͔z���̓N�w���K�v

�@�ΈĂƂ��ĐŎ��̍ĕ��z�Ƃ�����Ă�����܂������A���s�����łȂ����{���̓s�s�A���{���̓s�s�����łȂ��A���œ����Ă����_�Ԃ�ޗǂ̏Z���̕��S�͂ǂ��Ȃ�̂��Ƌc�_�͊g�U���Ă����܂��B���͒n�������͍̂����̈Ϗ������ɑ��ėv�����闧��ł����A�����I�Ɂu���B�v�����������Ƃ��ɂ͍L��̍�����z�����闘�Q�����̓N�w�����߂��邱�ƂɂȂ�܂��B

�@���B�c�_����Ă���u���s�\�z�v�Ɏ^�����Ă���c������B�͂���𖾂炩�ɂ��Ă����ӔC������܂��B

�@���������ĂāA���ݕ}�����������R�~���j�e�B�͈̔͂�K�͂́A�R���p�N�g�ł���K�v������܂��B���̈Ӗ��ő��s�����čĕҐ�����Ƃ����ؓ��͊Ԉ���Ă͂��Ȃ��ł��傤�B�������Ă��܂�����Ɏc��傫�Ȋi���ւ̑Ή��i�Ĕz���̓N�w�j��A�R�~���j�e�B�ւ̈����������@�B�I�ȕ����Ă��摖��悤�ł̓f�����b�g�̕����傫���悤�Ɏv���܂��B

�@�����i�����傫���̂́A�H�Ɠs�s�u����v�̘J���͂��������Ă����Ƃ������j�I�Ȍo�܂�����܂��B���ȐӔC�Ƃ��u�s�ꌴ���v�Œ����i�T�[�r�X�̗ǂ��n��ւ̎����I�ȓ]���j�����E�E�E�ȂǂƂ����ӔC�����͂��Ȃ��ł��������ˁB

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2010�N12��1���j

|

�}�[�P�@���s�����ѐ�

�}�[�Q�@���s���y�ю��ӓs�s�̐��єN����r�@�i���j

�}�[�R�@���єN���̔�r�`200���~������800���~�ȏ�

�i�Z��y�n���v����2008�N�j

|

|

|